Давальческими материально-производственными запасами

в бухгалтерском учете признаются МПЗ, принятые организацией от заказчика (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н, далее - Методические указания по ):

- без оплаты их стоимости для переработки (обработки), выполнения иных работ или изготовления продукции;

- с обязательством полного возвращения переработанных (обработанных) материалов или изготовленной продукции и сдачи выполненных работ.

Исходя из этого, сторонами сделки с давальческими материалами являются: заказчик - собственник материалов (давалец) и исполнитель - их переработчик.

Примечание. Операции с , материалами и продукцией широко применяются в производстве и торговле. Работа по давальческой схеме позволяет хозяйствующему субъекту получить необходимую продукцию, не имея при этом собственных производственных мощностей для ее переработки.

В общем случае договор по переработке давальческих материалов является разновидностью договора подряда

(гл. 37 ГК РФ). Подрядчик (переработчик) в силу ст. 702 ГК РФ обязан выполнить по заданию заказчика (давальца) определенную работу и сдать ее результат заказчику, который обязуется принять результат работы и оплатить его.

При этом учитываются особенности приобретения права собственности при переработке. Согласно ГК РФ право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов (абз. 1 п. 1 ст. 220 ГК РФ). То есть у давальца сохраняется право собственности и на выработанную переработчиком продукцию.

Но бывает и иное. Если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя (абз. 2 п. 1 ст. 220 ГК РФ).

При этом организации, приобретающие право собственности, должны возместить противоположной стороне:

- в первом случае - стоимость переработки;

- во втором - стоимость передаваемых давальцем материалов (п. 2 ст. 220 ГК РФ).

Общеустановленные принципы распределения рисков между сторонами договора на переработку давальческих материалов заключаются в следующем. Риск случайной гибели или случайного повреждения переданных в переработку материалов несет предоставившая их сторона, то есть давалец. Риск же случайной гибели или случайного повреждения уже изготовленной продукции несет исполнитель, то есть переработчик (п. 1 ст. 705 ГК РФ). Однако стороны при заключении договора могут определить специальные правила распределения рисков.

Переработчик при этом несет ответственность за сохранность предоставленных заказчиком материалов, которые переданы в переработку (ст. 714 ГК РФ). Если в результате недобросовестных действий переработчика давалец утратил переданные для переработки материалы, то он вправе требовать передачи готовой продукции в его собственность и возмещения причиненных убытков (п. 3 ст. 220 ГК РФ).

Цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ).

При переработке сырья, материалов, готовой продукции нередко возникают отходы, а иногда и побочная продукция. Данные ценности принадлежат давальцу. И они, как правило, ему возвращаются, хотя договором может быть предусмотрено и иное.

Таким образом, в договоре подряда на переработку желательно привести:

- конкретный вид работ, выполняемых переработчиком (п. 1 ст. 702 ГК РФ);

- точное наименование и описание передаваемых давальческих МПЗ, включая данные об их количестве, качестве и стоимости;

- наименование, ассортимент (технические характеристики) изготовленной в результате переработки готовой продукции (товаров);

- порядок передачи давальческого сырья, материалов подрядчику и приема переработанного ассортимента заказчиком;

- начальный и конечный сроки выполнения работ (п. 1 ст. 708 ГК РФ);

- сроки поставки давальческих МПЗ и изготовления продукции (товаров), ответственность за их нарушение (ст. 708 ГК РФ);

- цену услуг по переработке давальческих МПЗ (по изготовлению изделий);

- порядок расчетов (сроки оплаты, виды расчетов - денежными средствами, частью поставленного давальческого сырья, частью изготовленной продукции);

- действия с возвратными отходами (побочной продукцией в случае ее наличия) (передачу их заказчику либо невозврат их давальцу на платной или безвозмездной основе).

Примечание. Подрядчик обязан использовать предоставленные заказчиком материалы экономно и расчетливо. После окончания работы ему надлежит представить заказчику отчет об израсходовании материала, а также возвратить его остаток. Неиспользованные материалы при согласии заказчика могут быть оставлены у подрядчика в счет уменьшения цены работы (п. 1 ст. 713 ГК РФ).

Бухгалтерский учет

- у давальца

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать их на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний по учету МПЗ). Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) для учета таких материалов предписывает использовать субсчет 7 "Материалы, переданные в переработку на сторону" счета 10 "Материалы". Исходя из этого при передаче материалов переработчику в бухгалтерском учете осуществляется внутренняя проводка по указанному счету 10:

Дебет 10-7 Кредит 10-1

- давальческие материалы переданы в переработку по учетной стоимости.

Оценка передаваемых давальческих материалов представляет собой совокупность фактической их себестоимости и затрат по доставке их до места переработки.

Операцию по передаче давальческих материалов оформляют накладной на отпуск материалов на сторону (форма N М-15, утв. Постановлением Госкомстата России от 30.10.1997 N 71а). В ней делается отметка "В переработку на давальческой основе" и указываются реквизиты договора. Первый экземпляр данной накладной остается на складе давальца как основание для отпуска материалов, а второй передается представителю переработчика.

Если материалы передаются только с целью их доработки, то затраты по ее проведению учитываются в фактической их себестоимости (п. 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утв. Приказом Минфина России от 09.06.2001 N 44н). В этом случае в бухгалтерском учете при возврате доработанных материалов производятся следующие записи:

Дебет 10-1 Кредит 10-7

- списана учетная стоимость материалов, переданных в доработку;

Дебет 10-1 Кредит 60

- отражена стоимость услуг по доработке материалов.

Когда давальческие материалы передаются для изготовления из них готовой продукции, затраты на их переработку и учетная их стоимость формируют себестоимость продукции. Себестоимость готовой продукции у давальца может включать в себя стоимость сырья и услуг по переработке, транспортные расходы, долю общепроизводственных и общехозяйственных расходов, приходящуюся на готовую продукцию, оплату посреднических услуг, командировочные расходы и т.д.

Примечание. В накладной указывается не только количество, но и стоимость переданных давальческих МПЗ. Ведь переработчик, как было сказано выше, несет ответственность за утрату или порчу предоставленных давальцем ценностей.

Все расходы, связанные с такой переработкой, желательно отражать на отдельном субсчете счета 20, например на субсчете "Переработка на давальческих условиях". Получение готовой продукции отражается на счете 43 "Готовая продукция".

Пример 1.

Организация приобрела ткань для пошива мужских костюмов, стоимость которой - 283 200 руб., в том числе НДС - 43 200 руб. Их пошив осуществил контрагент, которому за эти услуги перечислено 241 900 руб., в том числе НДС - 36 900 руб.

Данные операции в бухгалтерском учете отражаются следующим образом.

При передаче ткани:

Дебет 10-1 Кредит 60

- 240 000 руб. - оприходована ткань;

Дебет 19 Кредит 60

- 43 200 руб. - выделен НДС, предъявленный поставщиком ткани;

- 43 300 руб. - принят к вычету НДС;

Дебет 60 Кредит 51

- 283 200 руб. - перечислены денежные средства поставщику ткани;

Дебет 10-7 Кредит 10-1

- 240 000 руб. - ткань передана для пошива костюмов.

При возврате костюмов:

Дебет 20, субсчет "Переработка на давальческих условиях", Кредит 10-7

- 240 000 руб. - отражена учетная стоимость ткани;

Дебет 20, субсчет "Переработка на давальческих условиях", Кредит 60

- 205 000 руб. - отражена задолженность за пошив костюмов;

Дебет 19 Кредит 60

- 36 900 руб. - выделен НДС, предъявленный за пошив костюмов;

Дебет 68, субсчет "Расчеты по НДС", Кредит 19

- 36 900 руб. - принят к вычету НДС;

Дебет 60 Кредит 51

- 241 900 руб. - перечислены денежные средства за пошив костюмов;

Дебет 43 Кредит 20, субсчет "Переработка на давальческих условиях",

- 445 000 руб. (240 000 + 205 000) - мужские костюмы приняты к учету в виде готовой продукции.

При переработке сырья, материалов, готовой продукции, как было сказано выше, нередко возникают отходы. В зависимости от их потребительских качеств они могут быть безвозвратными (окончательными) и возвратными (используемыми и неиспользуемыми). Безвозвратные отходы подлежат утилизации, а возвратные могут использоваться в хозяйственной деятельности организации.

Возвратные отходы оцениваются по цене возможного использования или по цене реализации (п. 111 Методических указаний). Как правило, они возвращаются давальцу, который уменьшает стоимость давальческого сырья, переданного в переработку, на оценочную стоимость возвратных отходов:

Дебет 10-6 "Прочие материалы" Кредит 10-7

- учтена стоимость возвратных материалов.

Если возвратные отходы остаются у переработчика, то давалец в бухгалтерском учете должен отразить их реализацию:

Дебет 76 Кредит 91-1

- отражена задолженность переработчика за возвратные отходы;

Дебет 91-2 Кредит 10-7

- списана стоимость возвратных отходов;

Дебет 91-2 Кредит 68, субсчет "Расчеты по НДС",

- начислена сумма НДС по реализации.

Если их стоимость учитывается в счет оплаты услуг по переработке, то в этом случае уменьшается величина перечисляемой суммы денежных средств. При этом в бухгалтерском учете осуществляется следующая запись:

Дебет 60 Кредит 76

- уменьшена задолженность перед переработчиком на стоимость оставляемых возвратных отходов.

В результате переработки может возникнуть и побочная продукция, которая также принадлежит давальцу. Она оценивается по цене возможного использования или реализации. При этом себестоимость основной продукции, полученной в результате переработки, уменьшается на оценочную стоимость побочной продукции:

Дебет 20 Кредит 20, субсчет "Переработка на давальческих условиях",

- себестоимость давальческой продукции уменьшена на стоимость побочной продукции.

Торговые организации и предприятия общественного питания при передаче товаров и продуктов питания в переработку используют для их учета отдельный субсчет счета 41 "Товары". Таковым может быть субсчет 41-5 "Товары (продукты), переданные в переработку на давальческой основе". Соответственно, при передаче товаров (продуктов) в переработку давалец производит внутренний их переброс с субсчета 41-1 "Товары на складах" на субсчет 41-5, а при их получении осуществляется обратная запись.

При отгрузке торговыми организациями товаров для доработки, обработки (например, для розлива, фасовки, помола и пр.) давалец оформляет в двух экземплярах товарную накладную по форме N ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 N 132). Один экземпляр хранится на складе давальца, второй передается переработчику.

Пример 2.

Организация занимается оптовой продажей молотого кофе, расфасованного в пакеты различного веса. Она заключила договор с переработчиком на услуги по помолу кофе и расфасовке его в пакеты. Закупленный кофе в зернах передается на давальческой основе для переработки. Стоимость кофе, переданного в августе в помол и расфасовку, - 112 100 руб., в том числе НДС - 17 100 руб.; переработчиком выставлен счет за услуги - 41 300 руб., в том числе НДС - 6300 руб.

В рабочем плане счетов организации к счетам 41 и 60 открыты следующие субсчета:

- 41-1-1 "Товары на складах в мешках";

- 41-1-2 "Товары на складах расфасованные";

- 41-5 "Товары, переданные на расфасовку переработчику";

- 60-1 "Расчеты с поставщиком";

- 60-2 "Расчеты с переработчиком".

В бухгалтерском учете организации в августе осуществляются следующие записи:

Дебет 41-1-1 Кредит 60-1

- 95 000 руб. - приобретен кофе в зернах;

Дебет 19 Кредит 60-1

- 17 100 руб. - выделена сумма НДС, предъявленная поставщиком кофе;

Дебет 41-5 Кредит 41-11

- 95 000 руб. - кофе передан переработчику;

Дебет 41-1-2 Кредит 41-5

- 95 000 руб. - получен расфасованный по пакетам кофе;

Дебет 41-1-2 Кредит 60-2

- 35 000 руб. - стоимость услуг по помолу и расфасовке кофе учтена в стоимости расфасованного товара;

Дебет 19 Кредит 60-2

- 6300 руб. - отражена сумма НДС, предъявленная переработчиком.

На субсчете 41-1-2 сформировалась фактическая себестоимость расфасованных и подлежащих дальнейшей реализации пакетов кофе в размере 130 000 руб. (95 000 + 35 000).

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ). Материалы, приобретенные организацией для строительства объекта, учитываются на субсчете 10-8 "Строительные материалы" по фактической себестоимости их приобретения без НДС (п. п. 5 и 6 ПБУ 5/01).

Организация, передавшая материалы подрядчику для выполнения строительно-монтажных работ, стоимость таких материалов с баланса не списывает. Поэтому переданные материалы для строительства объекта списываются с субсчета 10-8 на субсчет 10-7.

Затраты на строительство объекта независимо от способа осуществления строительства (подрядный или хозяйственный) накапливаются на субсчете 3 "Строительство объектов основных средств" счета 08 "Вложения во внеоборотные активы". До окончания строительства и приемки объекта в эксплуатацию данные затраты составляют незавершенное строительство (Инструкция по применению Плана счетов). Все расходы на строительство формируют первоначальную стоимость построенного объекта (п. п. 7 и 8 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н). Поэтому стоимость материалов, использованных подрядчиком на строительство, списывается с субсчета 10-7 в дебет субсчета 08-3 на основании подписанного давальцем и подрядчиком отчета об израсходованных материалах. Поскольку унифицированная форма для такого отчета не утверждена, он может быть составлен в произвольной форме.

Передача выполненных работ подрядчиком оформляется актом о приемке выполненных работ по форме N КС-2 и справкой о стоимости выполненных работ и затрат по форме N КС-3 (утв. Постановлением Госкомстата России от 11.11.1999 N 100). В форме N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел "Материалы заказчика" с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью "За минусом материалов заказчика".

Стоимость же неизрасходованных материалов, возвращенных подрядчиком, принимается заказчиком к учету по дебету субсчета 10-1 в корреспонденции с субсчетом 10-7.

Примечание. Если остатки неиспользованных материалов остаются у подрядчика, то организация отражает в бухгалтерском учете их реализацию.

Выполненные строительные работы учитываются у заказчика на субсчете 08-3 по договорной стоимости согласно оплаченным и принятым к оплате счетам подрядных организаций.

- у переработчика

При передаче сырья и материалов в переработку право собственности на них сохраняется за давальцем

. Поэтому переработчик не вправе отражать полученное имущество на балансе. Для их отражения упомянутая Инструкция по применению Плана счетов бухгалтерского учета рекомендует использовать забалансовый счет 003 "Материалы, принятые в переработку". Для учета материалов на складе и материалов, переданных в переработку, вполне логично открыть отдельные субсчета:

- 003-1 "Давальческие материалы на складе";

- 003-2 "Давальческие материалы в производстве".

Внутренние записи в аналитическом учете по забалансовому счету 003 производятся при получении материалов от давальца, списании израсходованных в производстве давальческих материалов и возврате давальцу неизрасходованных материалов.

Учет ведется в количественном и стоимостном выражении по ценам, указанным в документах на передачу материалов. Кроме того, должен быть организован аналитический учет давальческих материалов по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции) (абз. 3 ст. 156 Методических указаний по учету МПЗ).

Основанием для принятия к учету давальческого сырья является накладная, полученная от заказчика. Прием материалов оформляется приходным ордером (форма N М-4). Причем для отличия поступающих на давальческих условиях материалов от обычных желательно в приходном ордере внести отличительный знак. Указанную унифицированную форму можно дополнить реквизитом "Основание", указав в нем "Получено для переработки на давальческой основе" по соответствующему договору.

Возможно и проставление штампа на сопроводительных документах давальца, удостоверяющих количество и качество поступивших давальческих МПЗ. Данный штамп, в оттиске которого содержатся те же реквизиты, что и в приходном ордере, приравнивается к приходному ордеру (п. 49 Методических указаний по учету МПЗ). Штамп должен содержать отметку о том, что материалы получены на давальческой основе.

Расходы, осуществленные в процессе переработки давальческих материалов, отражаются на счетах учета затрат на производство в общем порядке. К таким расходам относятся: амортизация используемых в переработке основных средств, стоимость собственных вспомогательных материалов, используемых при переработке, зарплата с начисленными на нее страховыми взносами в ПФР, ФСС РФ и ФФОМС, общехозяйственные расходы и др. Данные затраты признаются расходами по обычным видам деятельности и отражаются на счетах учета затрат на производство (по дебету счетов 20, 23, 25 и др.) (п. п. 5, 9 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н). Состав затрат, включаемых в стоимость работ (услуг) по переработке, тот же, что и при переработке собственного сырья, за исключением стоимости давальческого сырья и расходов на реализацию готовой продукции.

Расходы, связанные с переработкой давальческого сырья (составляющие себестоимость выполненных работ, оказанных услуг по переработке), списываются со счетов учета затрат в дебет субсчета 2 "Себестоимость продаж" счета 90 "Продажи".

Если переработчик наряду с переработкой давальческого сырья осуществляет производство аналогичной продукции из собственного такого же сырья и ее реализацию, то ему надлежит организовать:

- раздельный складской учет давальческих и собственных материалов;

- раздельный учет давальческих и собственных операций.

Это следует из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и давальческого сырья.

Примечание. Затраты, которые нельзя однозначно отнести к переработке только собственного или только давальческого сырья, переработчик должен распределить в порядке, зафиксированном в бухгалтерской учетной политике.

Поступившая от давальца оплата - выручка за услуги по переработке МПЗ признается переработчиком в составе доходов от обычных видов деятельности на дату подписания сторонами акта сдачи-приемки выполненных работ или оказанных услуг (п. п. 5, 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н). Выручка по давальческому договору (договорная стоимость работ) отражается обычной проводкой:

Дебет 62 Кредит 90-1

- отражена задолженность давальца за оказанные услуги по переработке.

Списание давальческих материалов и возвратных отходов осуществляется записью по кредиту счета 003.

Пример 3.

Используем условия примера 1: затраты организации по пошиву костюмов из давальческой ткани - 176 500 руб.

В бухгалтерском учете организации операция по пошиву мужских костюмов из давальческой ткани отразится следующим образом:

Дебет 003

- 240 000 руб. - отражена стоимость ткани, принятой для пошива костюмов;

Дебет 20 Кредит 02, 10, 25, 26, 69, 70 и др.

- 176 500 - учтены расходы по пошиву костюмов;

Дебет 62 Кредит 90-1

- 241 900 руб. - отражена задолженность давальца за пошив костюмов;

Дебет 90-3 Кредит 68, субсчет "Расчеты по НДС",

- 36 900 - начислен НДС со стоимости пошитых костюмов;

Дебет 90-2 Кредит 20

- 176 500 - списаны затраты по пошиву костюмов;

Дебет 51 Кредит 62

- 241 900 руб. - поступили денежные средства за пошив костюмов;

Кредит 003

- 240 000 - списана стоимость ткани (при передаче костюмов давальцу).

По итогам месяца при определении финансового результата от продаж по обычным видам деятельности будет учтена и прибыль 28 500 руб. (241 900 - 36 900 - 176 500) от услуги по пошиву костюмов.

Результат переработки давальческих МПЗ переработчику надлежит оформить накладной, в которой указывается натуральная (количественная) и стоимостная оценка продуктов переработки исходя из стоимости израсходованных давальческих материалов.

Унифицированной формы накладной на передачу продукта переработки давальцу не существует. Поэтому переработчику желательно ее разработать и утвердить в качестве используемого первичного документа в приложении к учетной политике. За основу можно взять, например, форму N МХ-18 "Накладная на передачу готовой продукции в места хранения" (утв. Постановлением Госкомстата России от 09.08.1999 N 66).

На выполненные работы (оказанные услуги) переработчик составляет акт сдачи-приемки. В нем указывается стоимость переработки с учетом НДС. При этом переработчик должен выставить давальцу и счет-фактуру.

Переработчик, как было сказано выше, обязан представить давальцу отчет об израсходовании материалов. В этом документе должно найти отражение:

- наименование и количество поступивших и использованных в производстве давальческих МПЗ;

- результат обработки (переработки), количество и ассортимент продуктов переработки;

- данные о неиспользованных остатках материалов, полученных отходах, в том числе возвратных, а также о побочной продукции.

Унифицированной формы отчета, как и формы акта сдачи-приемки выполненных работ (оказанных услуг), не существует. Поэтому переработчику желательно их также самостоятельно разработать и утвердить. Эти документы должны иметь обязательные реквизиты, предусмотренные ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Передача давальцу остатка неизрасходованных давальческих МПЗ, подлежащих согласно договору возврату, оформляется накладной по форме N М-15 с пометкой "Возврат неизрасходованных давальческих материалов" и указанием реквизитов соответствующего договора.

При условии оставления у переработчика остатков материалов и возвратных доходов их учет зависит от формы передачи таких ценностей.

Условиями договора может быть предусмотрено уменьшение вознаграждения переработчика на стоимость остатков материалов и (или) возвратных отходов. Как было сказано выше, возвратные отходы оцениваются по цене их возможного использования или же по цене реализации. При оставлении же их переработчику на стоимость остатков неизрасходованного сырья, возвратных отходов, побочной продукции, которые по условиям договора остаются у переработчика, надлежит осуществить запись по кредиту счета 003 и одновременно оприходовать их по оценочной стоимости, то есть по цене их возможного использования или реализации.

Если остатки давальческих материалов, их отходы, побочную продукцию переработчик собирается использовать в качестве сырья для производства продукции, то на их стоимость осуществляется запись:

Кредит 003

- списана стоимость остатков давальческих материалов;

Дебет 10-1 (10-6) Кредит 60

- принят к учету остаток давальческих материалов (отходы от переработки, побочная продукция).

Если же побочная продукция будет реализована без дальнейшей переработки, то проводка будет иная:

Дебет 41 Кредит 60

- побочная продукция учтена в виде товаров.

Поскольку происходит реализация указанных материальных ценностей, то давалец должен предъявить также и сумму НДС (п. 1 ст. 168 НК РФ). А это, в свою очередь, приводит к еще одной проводке:

Дебет 19 Кредит 60

- выделен НДС по оставляемым остаткам давальческих материалов и возвратным отходам.

Уменьшение же задолженности давальца сопровождается проводкой:

Дебет 60 Кредит 62

- уменьшена задолженность давальца на стоимость оставляемых ценностей.

При получении счетов-фактур от давальца на передаваемые остатки материалов и возвратные отходы организация вправе учесть выделенные по ним суммы НДС в налоговых вычетах, при условии что эти ценности будут использованы в операциях, облагаемых НДС:

Дебет 68, субсчет "Расчеты по НДС", Кредит 19

- приняты к вычету суммы НДС.

Если остатки давальческих материалов, возвратные отходы и побочная продукция остаются у переработчика на безвозмездной основе (п. 1 ст. 572 ГК РФ), они являются его безвозмездными поступлениями.

До начала прошлого года при невозврате указанных материальных ценностей на безвозвратной основе в бухгалтерском учете предлагалось осуществлять запись с задействованием субсчета 2 "Безвозмездные поступления" счета 98 "Доходы будущих периодов":

Дебет 10-6 (10-1) Кредит 98-2

В дальнейшем при их списании на счета учета затрат на производство (расходов на продажу) осуществлялись две проводки:

Дебет 20 (26) Кредит 10-1 (10-6)

- учтена стоимость материалов (возвратных отходов) в расходах по обычным видам деятельности;

Дебет 98-2 Кредит 91-1

- стоимость используемых материалов (возвратных отходов) учтена в прочих доходах.

С 2011 г. утратил силу п. 81 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н), определяющий доходы будущих периодов как доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам (пп. 19 п. 1 Изменений в нормативные правовые акты по бухгалтерскому учету (приведены в Приложении к Приказу Минфина России от 24.12.2010 N 186н)). При этом Инструкция по применению Плана счетов не претерпела изменений.

В разд. V Бухгалтерского баланса имеется строка 1530 "Доходы будущих периодов". Бухгалтерский баланс, согласно п. 20 Положения по бухгалтерскому учету "Бухгалтерская отчетность организаций" (ПБУ 4/99) (утв. Приказом Минфина России от 06.07.1999 N 43н), должен содержать показатель доходов будущих периодов. Однако с бухгалтерской отчетности обоснованным является отражение по строке 1530 Баланса только:

- бюджетных средств, направленных коммерческой организацией на финансирование расходов (п. 9 Положения по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000, утв. Приказом Минфина России от 16.10.2000 N 92н);

- разницы между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества (п. 4 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утв. Приказом Минфина России от 17.02.1997 N 15).

Названные суммы отражаются по кредиту счета 98. А другие суммы, ранее учитывавшиеся на счете 98, относятся на соответствующие счета учета расчетов или включаются в доходы организации. Следовательно, оставление рассматриваемых материальных ценностей на безвозвратной основе в бухгалтерском учете отражается проводкой:

Дебет 10-6 (10-1) Кредит 91-1

- отражена стоимость возвратных отходов (остатка давальческих материалов).

Налоговые обязательства

Глава 25 НК РФ не содержит каких-либо специальных положений, посвященных давальческим операциям. В главе же 21 НК РФ о них упоминается лишь в п. 5 ст. 154 НК РФ. Однако в нем идет речь об исчислении налоговой базы с давальческих работ. Тем самым он касается больше переработчика, нежели давальца.

Таким образом, как при исчислении налога на прибыль, так и при расчете НДС давальцу необходимо исходить из общих норм НК РФ.

При передаче давальцем сырья на переработку расхода в целях налогообложения, как и в бухгалтерском учете, у него не возникает. Ведь собственник сырья не меняется, реализации не происходит, следовательно, не происходит и выбытия активов.

Выше отмечалось, что давалец при передаче сырья (материалов) оформляет накладную по форме М-15, в которой необходимо указать, что МПЗ передаются в переработку на давальческой основе. Не находя такой записи в накладной, а также отметки в приходном ордере по форме М-4 о поступлении давальческого сырья к исполнителям, налоговики иной раз пытаются доначислить налог на прибыль, считая, что происходит реализация. Судьи ФАС Поволжского округа признали несостоятельным довод налогового органа о необходимости указания в накладных по форме М-15 записи "На давальческих условиях по договору N", поскольку типовая межотраслевая форма накладной М-15 не содержит соответствующих реквизитов (Постановление ФАС Поволжского округа от 14.10.2008 N А55-17389/2007).

Стоимость полученных обратно переработанных материалов, в свою очередь, не является для давальца налогооблагаемым доходом.

Давалец в силу пп. 6 п. 1 ст. 254 НК РФ включает в состав расходов, учитываемых при исчислении налога на прибыль, затраты на оплату услуг сторонней организации по переработке сырья и материалов. Подтверждает это Минфин России в Письме от 19.07.2006 N 03-03-04/1/586.

Приведенная норма квалифицирует затраты на приобретение работ и услуг производственного характера, выполняемых сторонними предприятиями, как часть материальных расходов, уменьшающих полученные доходы. Отдельные виды материальных затрат законодатель рекомендовал относить к прямым расходам (абз. 6 п. 1 ст. 318 НК РФ). Услуги сторонних организаций среди них не перечислены. В указанном Письме финансисты как раз и подчеркнули, что расходы по оплате услуг переработчика материалов в целях расчета налога на прибыль являются косвенными.

Следовательно, организация, которая использует метод начисления при признании доходов и расходов, может учесть такие затраты полностью в расходах текущего периода (абз. 1 п. 2 ст. 318 НК РФ). Причем расходы по оплате услуг переработчика включаются в налоговую базу на дату подписания акта приема-передачи работ (услуг) (абз. 3 п. 2 ст. 272 НК РФ).

Давальцу, исходя из требований п. 1 ст. 252 НК РФ, необходимо обоснование привлечения к изготовлению товаров переработчика. Для этого в договоре должно быть четко зафиксировано распределение обязанностей между сторонами по обеспечению процесса производства.

Материалы же, которые прошли переработку, учитываются при налогообложении только после их отпуска в производство (абз. 2 п. 2 ст. 272 НК РФ). И относить их рекомендуется к прямым расходам (абз. 6 п. 1 ст. 318 НК РФ). Прямые же расходы включаются в расходы текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ (абз. 2 п. 2 ст. 318 НК РФ).

При кассовом методе расходы признаются на дату оплаты выполненных работ.

В целях налогообложения прибыли стоимость полученных организацией остатков давальческого сырья (без оплаты) подлежит учету в составе внереализационных доходов (ст. 250 НК РФ). В зависимости от конкретных фактических обстоятельств соответствующая сумма может быть отражена как стоимость безвозмездно полученного имущества либо как невостребованная кредиторская задолженность, если данные остатки в течение трех лет не были востребованы заказчиком.

Необходимость включения во внереализационные доходы стоимости невозвращаемых давальческих материалов как безвозмездно полученных (поскольку эта стоимость в учете налогоплательщика не подлежала возмещению давальцу и не была включена в состав кредиторской задолженности) подтверждена в Постановлении ФАС Московского округа от 27.01.2006, 20.01.2006 N КА-А40/9756-05-Д4.

На то, что излишки сырья, которые оставались непереработанными в рамках давальческого договора в соответствии со ст. 250 НК РФ у переработчика, являются внереализационным доходом, указано в Постановлении ФАС Поволжского округа от 15.11.2005 N А65-27608/2004-СА2-34.

Объектом обложения по НДС являются операции по реализации товаров (работ, услуг) (п. 1 ст. 146 НК РФ). Реализацией, в свою очередь, признается передача прав собственности на товары, результатов выполненных работ, оказание услуг одним лицом другому. При передаче подрядчику давальческого сырья в переработку заказчик не передает ему права собственности на материалы. Соответственно, такая передача не признается реализацией, и объекта обложения НДС в данном случае не возникает. Давалец при передаче сырья (материалов) оформляет накладную, в которой указывается балансовая стоимость материалов или рыночная их цена, определенная в договоре. Сумма НДС при этом не приводится, счет-фактура не выставляется.

При выполнении работ по переработке сырья и материалов объект обложения НДС существует. И налог в данном случае начисляет переработчик. Налоговая база при этом будет равна стоимости обработки сырья, его переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее НДС (п. 5 ст. 154 НК РФ). Следовательно, в налоговую базу включается только стоимость оказанных переработчиком услуг, которая указана в договоре, стоимость давальческого сырья (материалов) при ее определении не учитывается.

Причем независимо от того, по какой ставке облагалось перерабатываемое давальческое сырье, стоимость выполненных работ облагается по ставке 18%.

Соответствующий НДС предъявляется переработчиком к уплате давальцу. Следовательно, в момент принятия результатов работ к учету у давальца возникает право на вычет выставленного ему налога при условии:

- наличия счета-фактуры от подрядчика;

- использования переработанного сырья в облагаемых НДС операциях.

Давалец, кроме того, имеет право применить вычет входного НДС по сырью и материалам, приобретенным для передачи в переработку, с момента их оприходования и при условии опять же наличия счета-фактуры от поставщика, а также соблюдения остальных требований ст. ст. 171, 172 НК РФ.

Начислить НДС давальцу придется лишь в том случае, если по окончании работ согласно условиям договора ему не возвращаются остатки давальческого сырья (материалов), возвратные отходы. Если эти ценности остаются у переработчика за счет уменьшения цены работ либо на безвозмездной основе, их стоимость включается в облагаемую базу по НДС. Таким образом, давалец в любом случае должен отразить в своем учете операцию реализации МПЗ с начислением НДС.

Подрядчик же при выполнении указанных выше условий имеет право воспользоваться налоговым вычетом.

Настоящая статья посвящена вопросам учета затрат и калькуляции себестоимости продукции, полученной по переработке. Будут рассмотрены процессы передачи материала в переработку, получения продукции из переработки, поступления услуг по переработке. На реальном практическом примере показано, как распределить стоимость материала, отданного в переработку и услуг переработчика на себестоимость полученной из переработки продукции. Пример реализован в конфигурации в 1С УПП («Управление производственным предприятием»).

1С, УПП, затраты, учет затрат, калькуляция себестоимости, переработка, услуги по переработке, передача в переработку, анализ затрат

Теоретическая схема распределения затрат на продукцию, полученную в результате переработки

Условия задачи

Предприятие отдает в переработку неокрашенное изделие (профиль), а из переработки получает окрашенное. При распределении затрат по переработке будем исходить из следующих обстоятельств:

- В стоимость продукции, полученной в результате переработки, входит стоимость неокрашенного профиля и стоимость окраски.

- В переработку перемещаем только профиль. Краска принадлежит переработчику. Стоимость краски входит в стоимость услуг по переработке.

- Неокрашенный профиль имеет стандартные размеры и измеряется в штуках.

- Стоимость окраски зависит от типа окраски (разная стоимость краски) и площади неокрашенного профиля (разный расход краски).

- Существует порядка 7 типов окраски, которые можно перечислить. Каждый тип окраски может содержать в себе как один, так и несколько цветов.

- Для оценки соотношений затрат в зависимости от площади поверхности профиля служат коэффициенты.

- Из каждой номенклатурной позиции неокрашенного профиля в результате окраски появляются несколько номенклатурных позиций. Каждой окрашенной номенклатурной позиции соответствует единственный тип окраски.

- Каждая номенклатурная позиция окрашенного профиля имеет свой коэффициент, характеризующий расход краски.

- За месяц на склад поступает окрашенная номенклатура из переработки. На всю эту номенклатуру переработчик предоставляет акты, в которых указываются стоимость окраски с разбивкой по типам краски. В акте дополнительно может присутствовать сумма, общая для всех видов окраски.

Необходимые параметры

- Под каждый тип окраски заводим номенклатурную группу.

- Указываем номенклатурную группу для каждой номенклатуры, представляющей собой окрашенный профиль.

- К каждой номенклатуре, представляющей собой окрашенный профиль, ставим в соответствие коэффициент, характеризующий расход краски.

- Затраты по окраске учитываем на отдельной статье затрат.

Алгоритм распределения затрат на продукцию, полученную в результате переработки

- Изо всех актов переработчика за месяц программа должна собрать суммы по каждому виду окраски в отдельности. В результате – получаем распределение сумм между номенклатурными группами.

- Распределяем затраты между номенклатурой в пределах каждой номенклатурной группы окрашенного профиля. Затраты распределяются пропорционально объему выпуска (шт.) и коэффициента.

- В случае, если в актах переработчика присутствуют суммы, не связанные с типом окраски (доп. суммы за услуги), то данные суммы распределяем на весь выпуск профилей пропорционально штукам.

Теоретический пример Настройки

Выпуск (поступило на склад)

Акт переработчика 1

Акт переработчика 2

2. Распределяем в пределах номенклатурных групп Окраска 2=325 руб.

Окраска 1=1072 руб.

- Распределяем доп. услугу.

- Доп.услуга на единицу продукции=17.60/(15+46+7+20)=0,2 (руб.)

- Таким образом, цена единицы каждой продукции увеличится еще на 20 копеек.

- При формировании стоимости продукции, принятой из переработки, к цене окраски еще добавится стоимость неокрашенного профиля.

Выпуск продукции силами стороннего переработчика, распределение затрат и расчета себестоимости: реализация в программе 1С УПП

Настройки программы

2. Расставить номенклатурную группу в окрашенных профилях. Это можно делать двумя способами:

А) Из элемента справочника «Номенклатурные группы».

Б) Из элемента справочника «Номенклатура»

3.Завести элемент справочника «Способы распределения затрат» для распределения затрат на продукцию, полученную в результате переработки сторонним переработчиком.

На закладке «Фильтры» указать коэффициенты пропорциональности, которые программа будет использовать при распределении услуг по окраске. Если какой-либо продукции в перечне не будет, то при использовании данного способа распределения затрат, на нее затраты не распределятся вообще.

Для распределения сумм переработчика, которые следует отнести пропорционально выпуску (в штуках), независимо от площади окраски, следует завести еще один способ распределения затрат.

В фильтре поставить «На всю продукцию/номенклатурные группы».

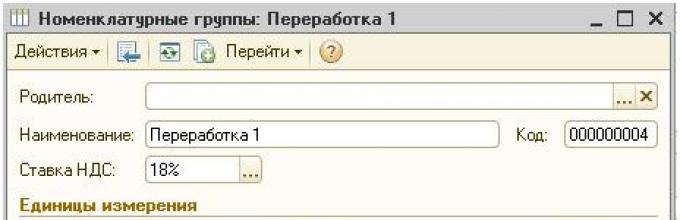

4. Завести статьи затрат

При желании – статьи затрат материалы на выпуск продукции переработчика и на выпуск собственной продукции можно разделить.

5. Сделать записи в регистре сведений «Способы распределения статей затрат организаций» для статей затрат: «Окраска» и «Доп.услуги». Затраты для статьи затрат «Материалы на выпуск ГП_20» будут распределяться явным образом. Поэтому, в регистре его лучше не указывать.

Нужно для каждой статьи затрат указать свой способ распределения затрат, заведенный в п.3. и заполнить остальные поля, как показано на рисунке.

6. Документом «Установка цен номенклатуры» ввести плановые цены выпуска. При этом, поскольку в учетной политике предприятия сказано, что в качестве учетных цен следует брать плановые, выпуск продукции будет вестись по плановым ценам. При закрытии месяца цены будут скорректированы. Если по каким-то позициям готовой продукции плановые цены введены не будут – учет будет вестись по нулевым ценам. Для того, что бы оценить реальную себестоимость в середине месяца – можно делать предварительное закрытие месяца.

7. Ввести спецификации продукции в справочник «Спецификации». На закладке «Дополнительно» нужно поставить «Утвержден». В шапке поставить «Активная спецификация». Для удобства рекомендуется одну из спецификаций номенклатуры сделать основной. Для этого нужно нажать «Установить» в правом верхнем углу окна и выбрать «Основная спецификация». Такая спецификация будет подставляться по умолчанию при вводе продукции.

Пример учета и калькуляции себестоимости продукции, полученной в результате переработки

1. Для ввода заказа на переработку – нужно в документе «Заказ поставщику» выбрать операцию «Переработка» и заполнить продукцию.

Если в каждой строчке указана спецификация, тогда можно на закладке «Материалы» провести автоматический расчет количества материалов, которое потребуются на выпуск продукции.

При необходимости можно произвести резервирование материала.

2. Для отражения факта передачи материалов в переработку – нужно на основании заказа поставщику нужно ввести документ «Передача товаров»

Вид операции – «Передача материалов переработчику»

Бухучет передачи материала переработчику:

3. Для отражения факта получения готовой продукции из переработки нужно на основании заказа поставщику ввести документ «Поступление товаров из переработки». Продукция заполняется на основании заказа поставщику.

Бухучет поступления продукции из переработки.

В этом же документе можно сразу распределить затраченные материалы на выпуск продукции. Для этого нужно заполнить закладку «Материалы». Это так же можно сделать на основании заказа поставщику. Нужно указать введенную ранее статью затрат «Материалы на выпуск ГП_20».

Затем следует заполнить закладку «Распределение материалов». Закладка заполняется автоматически. Материал распределяется на выпущенную продукцию согласно спецификациям.

4. Для списания материалов из переработки на затраты, а так же – списания услуг по переработке на затраты нужно ввести документ «Получение услуг по переработке». Если переработчик дает акт на каждый заказ поставщику, то данный документ можно ввести на основании заказа поставщику (как в нашем примере). Для списания материалов должна быть заполнена закладка «Материалы».

Для учета затрат на услуги переработчика должна быть заполнена закладка «Доп.услуги». Следует обратить особое внимание на верность указания статьи затрат и аналитики. Аналитика показывает, на какую номенклатурную группу следует отнести затрату. В нашем примере для доп. услуги аналитика не указана. Это значит, что затрата должна быть распределена без учета номенклатурных групп. От выбора статьи затрат зависит способ распределения затрат на готовую продукцию. Поэтому номенклатура и номенклатурная группы играют ключевую роль в распределении затрат.

Если переработчик дает один комплект документов в конце месяца сразу на все заказы поставщику, то после поступления документов от переработчика, можно ввести один документ «Получение услуг по переработке».

5. Для распределения затрат на продукцию следует провести расчет себестоимости. Если вы используете партионный учет, то к моменту расчета себестоимости должна быть восстановлена последовательность партионного учета и скорректирована стоимость списания МПЗ. Иначе себестоимость может посчитаться не верно.

Отчеты

В результате мы получим цифры, которые были в наших теоретических расчетах. Выпуск продукции.

Распределение сумм статьи затрат «Окраска» по номенклатурным группам.

Статья затрат «Доп.услуги» распределилась по номенклатурным группам.

На следующем рисунке видно, из чего складываются затраты на выпущенную продукцию. Затраты на окраску сгруппированы в статье затрат «Окраска». Таким образом, себестоимость продукции в нашем примере складывается из материалов, переданных в переработку (статья «Материалы на выпуск ГП_20»), услуг по окраске (статья «Окраска») и Дополнительных услуг (статья «Доп.услуги»).

Если мы хотим знать, какие материалы, в каком количестве пошли на выпуск нашей продукции, следует добавить в отчет группировку «Затрата». На рисунке ниже мы расшифровали статью затрат «Материалы на выпуск ГП_20» по каждой продукции и по затратам.

Стоимость списания материалов соответствует данным бухгалтерского учета. По бухучету, согласно нашему примеру стоимость неокрашенного профиля равна 20 рублей.

Проанализируем, на какую продукцию пошла затрата 0.03.01.ASPн/окр 3.0м

Видим, что неокрашенный профиль пошел на выпуск двух видов продукции. 7 единиц – на один вид продукции и 20 – на другой. Если в отчете «Анализ распределения затрат» поставить отбор по статье затрат «Доп.затраты» и выставить группировку «Продукция», то увидим, как дополнительные затраты распределились по продукции: по 20 копеек на каждую единицу. Это полностью соответствует теоретическим расчетам нашего примера. Управленческий учет, отчет «Валовая прибыль» Технология расчета себестоимости по управленческому учету (УУ) во многом похожа на технологию расчета себестоимости по бухгалтерскому учету. Однако, расчет себестоимости по УУ можно сделать отличным от расчета себестоимости по БУ. Отчет «Валовая прибыль» строится по данным УУ. Поэтому, для получения верных данных по данному отчету, следует рассчитать себестоимость по УУ. В нашем примере проведена настройка расчета себестоимости по УУ так, что бы она совпадала с себестоимостью по БУ. Таким образом, отчет по валовой прибыли совпадает с бухгалтерскими данными. Он строится в разрезе номенклатуры, покупателей, заказов покупателей.

Все операции, связанные с изготовлением продукции из давальческого сырья в программе 1С:УПП, отражаются в системе документами с обязательным указанием заказа на переработку.

Для оформления заказа необходимо:

- Создать запись о давальце в справочнике "Контрагенты"

- Создать договор для ведения взаиморасчетов по услугам переработки

- Оформить документ "Заказ покупателя"

При оформлении записи в справочнике "Контрагенты" следует включить флажок "Покупатель". Это позволит создать договор, по которому будут вестись взаиморасчеты с контрагентом как с покупателем.

Оформление договора с давальцем в программе 1С:УПП имеет ряд особенностей:

- Договор должен иметь вид договора "С покупателем"

- Способ детализации взаиморасчетов должен быть "По договору в целом" или "По заказам"

Если в программе 1С:УПП для изготовления продукции помимо давальческих материалы предполагается использовать собственные материалы, то на закладке "Учет товаров" необходимо установить флаг "Обособленный учет товаров по заказам покупателей". В этом случае можно зарезервировать собственные материалы под конкретный заказ на переработку. Учет партий давальческих материалов и изготовленной продукции будет вестись с детализацией по заказам на переработку, даже если флаг не установлен.

Получение материалов в переработку в программе 1С:УПП отличается тем, что материалы, поступая к нам на предприятие, тем не менее остаются в собственности владельца - перехода прав собственности не происходит.

Поэтому принятые в переработку материалы в 1С:УПП учитываются на внутренних регистрах, а в регламентированном учете – на забалансовых счетах. Изготовление продукции так же ведется отдельно от обычного производства – нужно обособить себестоимость продукции для давальца.

Поэтому производственный учет всех операций у переработчика ведется в привязке к заказу на переработку. Этот заказ является и инициирующим документом и выступает как разделитель себестоимости.

Кроме того есть особенность в отражении использования давальческих материалов на выпуск продукции. С одной стороны мы должны включить их в структуру себестоимости, то есть хранить информацию о том, какие материалы давальца уже использованы и на какую продукцию. С другой стороны - мы не можем их, подобно обычным материалами, просто включить в себестоимость – они не наши и не учитываются в нас на балансе. Поэтому использование давальческих материалов в производстве отражается по статьям затраты, отличающихся статусом затраты – используются они только по статьям со статусом "Принятые в переработку". Материалы давальца не формируют себестоимость наших услуг по переработке, которые, собственно, и я являются предметом договора.

Рассмотрим давальческую схему в программе 1С:УПП на примере. ИП Петров обратился в ИЧП "Предприниматель" с целью создания дивана для отдыха. Петров предоставил в качестве материалов доски и мебельный щит. Остальные материалы предоставил "Предприниматель". Общая стоимость предоставляемой услуги по переработке 10 000 руб. Кроме этого Петров договорился о доставке материалов силами "Предпринимателя". Стоимость транспортировки составила 500 руб.

Заказ на переработку

Поскольку обратившийся к нам давалец обращается к нам за услугами по переработке, мы являемся поставщиками услуг по переработке, а давалец – покупателем. Поэтому на первом шаге мы оформляем документ Заказ покупателя.

В документе определяем: от кого этот заказ, по какому договору, можем так же указать плановую дату оплаты давальцем услуг по переработке. Эта дата будет использоваться в отчетах по заказам покупателей, в каледаре пользователя при мониторинге заказов.

На закладке "продукция" необходимо указать перечень продукции, которая будет изготовлена в рамках этого заказа на переработку, количество продукции, стоимость, скидки. Стоимомсть здесь – не рыночная стоимость продукции, это именно стоимость наших услуг по переработке. В нашем примере она будет равна 10 000 руб.

Для продукции можно указать спецификацию изготовления. Если согласно выбранной спецификации количество материалоы для изготовления продукции зависит от параметров выпуска, то для продукции следует указать параметры выпуска. Параметры выпуска вводятся в специальной форме, которая открывается при нажатии кнопки "Параметры".

Перечень давальческого сырья, которое давалец передает на переработку, указывается на закладке "Материалы". Цена материала – это цена, по которой предприятие отвечает перед давальцем за принятые в переработку материалы. Стоимость давальческих материалов не входит в себестоимость изготовленной из них продукции. Если для продукции на закладке "Продукция" указанны спецификации, то в табличную часть "Материалы" можно заполнить по данным спецификаций. Для спецификаций использующих парамтеры выпуска, заполнение будет производиться с четом указанных в документе данных о парамтерах выпуска продукции

В заказе можно указать дополнительные услуги, оказываемые предприятием давальцу, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень услуг указывается на закладке "Доп. услуги". Одно из частых заблуждений - что именно здесь указываются услугипо переработке и их стоимость. Примером таких услуг может быть – услуги по формлению дополнительных экземпляров документов, доставка, страховка и так далее.

Выполнением заказа по переработке давальческих материалов в 1С:УПП считается формирование акта о выполненных работах по переработке и происходит при проведении документа "Реализация услуг по переработке".

Погашение заказа а части получение материалов от давальца происходит при проведении документа "Поступление товаров и услуг" с видом операции "В переработку".

С помощью кнопки "Анализ" в форме заказа можно сформировать Отчет о заказе на переработку – узнать, какое количество продукции было заказано и какая часть заказы выполнена.

С помощью отчета "Заказы поставщикам" можно получить информацию о количестве и стоимости материалов, которые должен предоставить давалец в рамках заказа на переработку.

В отчете "Ведомость по расчетам с контрагентом" можно получить состояние взаиморасчетов с давальцем по прогнозируемой задолженности.

Корректировка и закрытие заказа

Корректировка данных по невыполнненой части заказа производитя документом "Корректировка заказа покупателя".

Заказ на переработку можно закрыть принудительно, в этом случае будут отменены все неисполненные части заказа. Закрытие заказа на переработку производится документом "Закрытие заказов покупателей".

Резервирование собсвенных материалов под заказ на переработку.

При изготовлении продукции помимо давальческих материалов могут быть использоваты собственные материалы предприятия. Стоимость таких материалов войдет в себестоимость изготовленной из них продукции. Материалы можно зарезервировать под заказ на переработку. Такая операция выполняется с помощью документа "Резервирование товаров".

Если необходимо зарезервировать под заказ материалы, находящиеся на складах в собственном остатке, то в документе следует выбрать вид операции "по складам", указать заказ покупателя, в табличной части документа "Товары" выбрать материал, который требуется зарезервировать, в реквизите "Новое размещение" указать склад, на котором хранятся материалы в свободном остатке.

Получение материалов давальца

Получение материалов от давальца в 1С:УПП может быть выполнено как с использованием документа "Приоходный ордер на товары", так и без него. Это зависит от организации учета поступивших на склад товаров от внешних поставщиков.

В случае, если поступление необходимо оформить складской приходный ордер на товары, то следует оформить документ "Приходный ордер на товары" с видом операции "от поставщика". В документе указывается перечень поступивших на склад товваров, их количество. Для того чтобы полученные материалы не были использованы для выполнения других заказов, следует установить флажок "Без права продажи". Далее поступленеи материалов должно быть оформлено документом "Поступление товаров и услуг" с видом операции "в переработку" и видом поступления "по ордеру".

Если получение материалов одновременно отражается в складском и финансовом учёте предприятия, то достаточно просто оформить документ "Поступление товаров и услуг" с видом операции "в переработку", где указать вид поступления "на склад".

В документе обязательно указать заказ на переработку в реквизите "Заказ покупателя". Все полученные от давальца материалы будут автоматически зарезервированы под заказ на переработку.

При проведении документа партии полученных материалов также будут содержать ссылку на заказ покупателя, независимо от того, указан ли принзак ведения обособенного учета товаров по заказам в договоре на переработку или нет.

Получение материалов от переработчика никак не отражается на взаиморасчетах. Это связанно с тем, что при получении материалов право собственности не переходит от давальца к предприятию.

Документ имеет ряд особенностей:

Обязательное указание заказополупателя (давальца)!

Счет учета поступивших материалов - забалансовый счет "003.01"

Возврат материалов, полученных от давальца

Если часть давальческих материалов, осталась неиспользованной при изготовлении продукции или качество их оказалось неудовлетворительным, то материалы подлежат возврату давальцу. Эта операция в 1С:УПП отражается документом "Возврат товаров поставщику" с видом операции "в переработку".

В документе обязательно указывается контрагент-давалец, договор на переработку и заказ, под который были приняты.

В табличной части "Материалы" указывается перечень возвращаемых материалов с ценами, по которым они были приняты на склад предприятия.

Возврат давальческих материалов так же можно проводить с выпиской расходный складских ордеров. В этом случае в реквизите "Вид реализации" нужно указать "По ордеру".

Возврат материалов переработчику никак не отражается на взаиморасчетах. По бухгалтерскому учету стоимость и количество возвращаемых от давальца материалов, как правило списывается с забалансового счета 003.01 "Материалы на складе".

Передача материалов в производство

Передача давальческих и собственных материалов в производство в 1С:УПП выполняется документом "Требование -накладная".

Учет всех производственных затрат, с том числе и материалов, переданных в производство, ведется в разрезе статей затрат. По этому при списании материалов в производство указание статьи затрат обязательно.

Статьи затрат, которые будут указываться при списании давальческих материалов в производство, должны удовлетворять следующим требованиям:

* Вид затрат- Материальные

* Статус мат.затрат – Принятые в переработку

* Харатер затрат - производственные раходы

При заполнении документа "Требование -накладная" в табличной части "Материалы" нужно указать перечень передаваемых в производство материалов Для давальческих материалов реквизиты, связанные с проведением документа по налоговому учету, можно не заполнять.

Для проведения по регламентированном учету необходимо заполнить "Счет учета БУ" - 003.01, а также "Счет затрат" - 003.02 "Материалы, переданные в производство".

Так как по рассматриваемому примеру нам необходимо списать не только давальческие материалы, но и собственные, необхоимо оформить передачу материалов в производство. Это можно сделать также документом "Требование- накладная". Списать собственные и давальческие материалы можно и в одном документе- Требовании-наклдадной, так как в каждой строке устанавливаются парамтеры списание в производство. Для простоты мы оформим это разными документами. Статья затрат в данном документе будет "Материалы собственные".

Выпуск продукции из давальческих материалов

Выпуск продукции по договору переработки в 1С:УПП отражается в документе "Отчет производства за смену". В этом документе можно указать:

- Выпуск продукции из давальческого сырья на склад;

- Выпуск полуфабриката из давальческого сырья с передачей в другое производственное подразделение (или несколько подразделений) для дальнейшей его доработки;

- Указать перечень давальческих и собсвенных материалов, потраченных на изготовление продукции под заказ на переработку;

- Указать распределение материальных и прочих затрат по позициям выпущенной продкции.

Заполнение документа в случае выпуска продукции из давальческого сырья имеет ряд особенностей.

Перечень продукции или полуфабрикатов, выпущенных в рамках договора на переработку, указывается в табаличной части документа "Продукция".

Если продукция передается на склад, то помимо указания выпущенной продукции на закладке обязательно указание в реквизите "Заказ" заказа на переработку давальческого сырья. В этом случае вся выпущенная продукция при передаче на склад будет зарезервирована под заказ.

В табличной части нужно заполнить реквизит "Счет учета (БУ)" для учета количества и стоимости выпущенной продукции на скаладе по бухгалетрскому учету, реквизит "Счет затрат(БУ)" - счет, на котором будут отражены все прямые затраты, связанные с выпуском данной продукции.

Если давальческие материалы были использованы на производство какого-либо полуфабриката, то в стоимость этого полуфабриката он входит по статье со статусом "Принятые в переработку". А вот полуфабрикат уже входит в следующую продукцию по обычной статье, со статусом "Собственные". Для выпуска продукции из давальческого сырья счетом затрат может быть счет 20.01 "Основные производство", а счетом учета продукции – счет 20.02 "Производство продукции из давальческого сырья". В этом случае, если в настройках учетной политики по бухгалтерскому учету установлен способ расчета себестоимости «по прямым затратам», то при проведении документа на сумму всех прямых затрат, указанных в этом документе будет сформирована проводка:

Дт 20.02 "Производство продукции из давальческого сырья"

Кт 20.01 "Основное производство"

Если в документе фиксируется выпуск продукции полуфабриката, который не передается на склад, а передается в другие подразделения для дальнейшей обработки, то в документе в табличной части "Продукция" для таких полуфабрикатов указывается направление выпуска "На затраты" или "На затраты(список)". В качестве счета затрат по бухгалтерскому учету должен быть установлен счет 20.01"Основные производство", а реквизит "Счет учета(БУ)" может остановиться незаполненным.

Если полуфабрикат передается в одно подразделение, то информация о подразделении-получателе указывается на закладке "Получатели", а если в несколько подразделений, то в специальной форме, которая открывается при нажатии на кнопку "Получатели"(вкладка "Продукция").

Прямые материальные затраты указываются в документе в табличной части "Материалы".

Если использованные материалы были собственностью предприятия, то статья затрат, с которой они списываются из незавершенного производства, должна иметь стутус материальных затрат "Собственные". Вид затрат в статье затрат должен быть только "Материальные". Статья затрат на закладке "Материалы" указывается либо в отдельном реквизите шапки "Статьи затрат", либо в табличной части, в зависимости от значение флажка "Вводить статьи затрат по строкам".

Разпределение на продукцию указаннных материалов происходит на закладке "Распределение материалов". Кроме необходимого указания заказа и соответствующих статей затрат, нужно корректно указать счет затрат для давальческих материалов.

Отгрузка продукции по договору переработки

Изготоваленную продукцию можно отгрузить давальцу как до, так и после оформления акта на переработку давальческого сырья. Операция отгрузки продукции и оформления акта выполненных работ фиксируются в конфигурации разными документами.

Для отгрузки со складов предприятия продукции необходимо оформить документ "Передача товаров" с видом операции "Передача продукции заказчику".

Вся продукция, изготовленная из давальческого сырья, зарезервирована на складах предприятия под заказ на переработку и склада, с которого будет произведена отгрузка.

В табличной части документа нужно указать перечень отгружаемой давальцу продукции и ее количество.

Операция отгрузки не влияет на взаиморасчеты с давальцем, не влияет на состояние заказа. Заказ будет считаться выполненным, если продукция будет не просто отгружена, а на нее будет составлен акт выполнения работ по переработке сырья.

Реализация услуг по переработке

В документе "Реализация услуг по переработке" указываются все данные для оформления акта о выполненных работах по переработке давальческого сырья.

В шапке документа обязательно указывается заказ на переработку. В табличной части "Продукция" заполняется перечень передаваемой давальцу продукции, причем цена продажи (цена услуг по переработке) должна соответствовать цене, указанной в заказе на переработку. Если организация оказывает дополнительные услуги в рамках того же заказа, но не связанные с переработкой сырья, то такие услуги необходимо указать в таблично части "Доп.услуги". Цена на услуги должна так же соответствовать цене, указанной в заказе.

В табличной части "Использованные материалы" указывается перечень давальческих материалов, которые были израсходованы для изготовления продукции.

При проведении документа в предприятия списываются задолженность за полученные материалы, на величину отгруженной продукции закрываются заказы на переработку, возникает задолженность давальца по взаиморасчетам за оказанные услуги по переработке материалов.

Спасибо!

Управление производственным предприятием Поставки и запасыПоступление и списание товарно-материальных ценностей

Операции поступления и списания товарно-материальных ценностей полностью автоматизированы в конфигурации.

Поступление

Для регистрации факта поступления товарно-материальных ценностей (ТМЦ) на склад от поставщика используется документ "Поступление товаров и услуг". С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей. Кроме того, поступление ТМЦ на склад может быть зарегистрировано на основании документов "Приходный ордер на товары", "Авансовый отчет", "Оприходование товаров", "Перемещение товаров" и некоторых других документов.

Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе в разрезе партий. Партия - это совокупность товарно-материальных ценностей, поступивших по одному документу. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с которым образовалась партия, о договоре, по которому производятся взаиморасчеты, связанные с партией, о цене единицы номенклатуры и др.

Для тех видов материальных ценностей, по которым ведется учет по сериям, разработан механизм хранения данных о сертификации серий. Это могут быть сертификаты от поставщиков материалов, а также могут быть сертификаты на готовую продукцию, изготавливаемую предприятием. Необходимость учета сертификации указывается отдельно для каждой номенклатуры.

Конфигурация содержит отчеты, предназначенные для анализа поступления и выбытия ТМЦ. Информацию об остатках товаров, их поступлениях и выбытиях в течение заданного периода времени можно просмотреть с помощью отчета "Ведомость по партиям товаров на складах".

Списание

Выбытие ценностей со склада может быть оформлено с помощью документа "Перемещение товаров".

При выбытии ценностей со склада в результате их продажи используется документ "Реализация товаров и услуг", в результате передачи в производство - документ "Требование-накладная".

В общем случае одинаковые ценности, относящиеся к разным партиям, могут иметь разные стоимости. Поэтому в настройках учетной политики предприятия следует выбрать правило определения стоимости товарно-материальных ценностей при их выбытии со склада.

Для определения стоимости материальных ценностей при их выбытии конфигурация ориентируется на способы, разрешенные в российском бухгалтерском учете:

- по средней стоимости;

- по себестоимости первых по времени поставок (ФИФО);

- по себестоимости последних по времени поставок (ЛИФО).

Причем самым простым по реализации является способ - по средней стоимости. Данный способ не требует ведения учета по партиям.

При использовании способов ЛИФО или ФИФО партионный учет нужен, поскольку себестоимость поставки - это свойство партии. Партия выбирается по дате документа, образующего партию.

Способ списания ценностей выбирается отдельно для каждого вида учета - управленческого, бухгалтерского и налогового, в настройках соответствующего вида учета.

В отдельных случаях может списываться предопределенная партия, например, если партия была зарезервирована под конкретный заказ покупателя.

Ведение учета стоимости партий товарно-материальных ценностей в разрезе складов позволяет в дальнейшем получать информацию о стоимости ценностей по каждому складу, что удобно использовать для целей инвентаризации, для оценки стоимости ценностей, закрепленной за каждым материально-ответственным лицом.

Перед вами полноценная, практическая инструкция по производству и продаже готовой продукции в 1С «Управление производственным предприятием». Мы создали целостный пользовательский драйв, чтобы в одной инструкции можно было найти ответы на все вопросы, связанные с производством, себестоимостью и продажей. Если какой-то вопрос, по вашему мнению, не раскрыт или раскрыт не полностью отпишитесь нам, мы дополним материал необходимой информацией.

Рассмотрим реальный пример производства на базе выпуска компании по выпуску входных дверей. В нашем примере мы будем производить и продавать дверь "Дверь входная ПВХ (Ольха) с замком". Процесс состоит из звеньев: прием заказа покупателя, закупка необходимых материалов для производства, непосредственно производство, продажа, подведение итогов сделки. Исходя из цепочки бизнес-процесса, последовательно оформляем операцию за операцией. Поехали.

Реализовано на: 1С Предприятие 8.3, конфигурация «Управление производственным предприятием» , ред. 1.3.

ЗАКАЗ ПОКУПАТЕЛЯ

Собственно заказ покупателя и будет отправной точкой. Здесь все просто. Приняли, зафиксировали в 1С документом «Заказ покупателя», который находится в меню:

Главное меню – Документы - Управление продажами – Заказ покупателяВ заказ покупателя вбивается номенклатура с наименованием готового изделия. В этот же заказ можно вбить обычные перепродажные товары. Ограничений по ассортименту нет. После того как заказ покупателя утвержден (оплачен) можно на его основании создать заказ на производство. Здесь и далее по тексту, когда мы говорим, что нужно создать на основании, то нужно выполнить действие: нажать правой кнопкой мишки по документу-основанию, выбрать «Создать на основании» – «Какой-то Новый документ».

По-умолчанию в заказ на производство добавятся все позиции из заказа покупателя. Удалите не нужные, проводите созданный документ «Заказ на производство».

ЗАКАЗ НА ПРОИЗВОДСТВО

Если заказ покупателя был отправной точкой всему процессу, то заказ на производство является стартом производства продукции. Журнал производственных заказов можно открыть через главное меню:

Главное меню – Документы – Управление производством – Заказ на производство

В заказе на производство важно выбрать спецификацию производимого изделия на основании спецификации заполнить вкладку Материалы.

Остановимся подробнее на том, что такое спецификация и зачем она нужна.

Спецификация продукции

– это карточка производимой продукции с перечнем необходимых для производства материалов и прочих расходников.

Спецификация принадлежит конкретной продукции. Функция спецификации - упростить, стандартизировать производство продукции и упорядочить документооборот. Ведение спецификации является не обязательными, но сними быстрее и проще вести производство, если выпускаемая продукция постоянно состоит из одних и тех же материалов.

После того как создан заказ на производство можно приступить к анализу обеспеченности всеми необходимыми материалами. При необходимости пополнения материальных запасов производятся закупки. Проще всего понять обеспечен ли производственный заказ всем необходимым – это зарезервировать под заказ все что есть из наличия на текущих остатках, а остальное закупить.

Анализ обеспеченности заказа

можно сделать прямо из заказа нажав на кнопку «Анализ»

Как видно из анализа, в необходимом количестве есть только электроэнергия. Все остальные материалы нужно закупать, так как их нет на свободных остатках. Производим закупку необходимых материалов.

Закупка материалов и сырья

Собственно закупка материалов ничем не отличается от обычных товарных закупок. Все входящие поступления ТМЦ оформляются в журнале документов «Поступление товаров и услуг», который находится в:

После закупки необходимых материалов может быть запущено непосредственно производство продукции.

ОТЧЕТ ПРОИЗВОДСТВА ЗА СМЕНУ

Производство подразумевает две вещи: списание материалов и оприходование продукции. Эта трансформация сырья, материалов, полуфабрикатов имеет в 1С свои особенности. Первая особенность в том, что списание материалов и оприходование готовой продукции проводится в 1С УПП двумя разными документами. Отчет производства – приходует готовую продукцию. Требование-накладная – списывает материалы, полуфабрикаты. Вторая особенность в том, что требование-накладная вносится на основании отчета производства за смену.

Итак, для того чтобы оприходовать готовую продукцию создаем на основании заказа на производство документ «Отчет производства за смену».

Документы хранятся в одноименном журнале, который доступен через главное меню:

В документе «Отчет производства за смену» у нас несколько вкладок. Кратко о каждой из них.

Продукция и услуги.

На этой вкладке вносится продукция, которая получилась вследствие производственного процесса. При создании документа «Отчет о производстве» вкладка продукция и вкладка материалы заполняются автоматически из заказ на производство. То что попало во вкладку «Продукция и услуги» приходуется на склад как продукция. Для готовой продукции мы рекомендуем завести отдельную группу номенклатуры.

Материалы.

Эта вкладка отображает перечень списываемых материалов и прочих материальных затрат. Вся себестоимость этой вкладки переводится программой на первую вкладку «готовая продукция».

Тех. Операции.

Не обязательная для заполнения вкладка. Предназначена для списания на себестоимость дополнительных затрат, появившихся по ходу производства. Также с ее помощью можно учитывать и класть на себестоимость сдельную оплату работников задействованных в производстве. Для того чтобы учесть, например, погрузочные или сварочные работы достаточно добавить на вкладку «Технологические операции» данную операцию с тарифом за работу (час, выработка штук) и распределить ее на работников.

Исполнители. На этой вкладке указываются исполнители работ, указанных в технологических операциях. Если вы не заполняли вкладку «Тех. Операции», то и вкладку «Исполнители» заполнять не нужно.

Прочие затраты.

Предназначена для учета прочих затрат, например, административных, сбытовых, безопасности и т.д. Эти затраты также могут быть распределены на готовую продукцию. Если у вас на производстве нет дополнительных затрат, вкладка будет не заполнена.

Немного о настройках документа.

В шапке документа есть кнопка «Настройка». Галочки на этой вкладке помогают автоматизировать процесс распределения затрат и переводить их из ручного режима в автоматический. Если установили галочку напротив одной из строк, в документе появится новая вкладка.

ТРЕБОВАНИЕ-НАКЛАДНАЯ

Именно в 1С «УПП» процесс списания остатков и оприходование готовой продукции разделен на два документа. Ответственным документом за списание ТМЦ является документ «Требование-накладная». Документ доступен в меню:

Главное меню – Документы – Управление запасами – Требование-накладная

Для того чтобы себестоимость списываемых материалов корректно списывалась на готовую продукцию и ложилась на затраты производства необходимо требования-накладные создавать на основании документа «Отчет производства за смену». Можно сказать, что выписка документа «Требование-накладная» является финализирующим документом оформления хозяйственной операции «производство».

ПРОВЕРКА СПИСАНИЯ ТМЦ, СЕБЕСТОИМОСТИ, РАСПРЕДЕЛЕНИЯ ЗАТРАТ

До этого момента мы выполняли регистрацию операций в 1С, но пока не представляли, что собственно происходит с запасами ТМЦ, как они списываются, в какой пропорции стоимость ТМЦ переходит на готовую продукцию, как влияют на стоимость продукции дополнительные затраты. Настал момент разобраться с этими вопросами. Помогут нам в этом отчеты.

Все нижеприведенные отчеты можно найти в меню:

Отчет «Ведомость по партиям»

С помощью этого отчета можно посмотреть целостную картинку по движению стоимости ТМЦ. Как материалы и прочие запасы превращаются в готовую продукцию, как происходит «переток» себестоимости.

Как видно из отчета, стоимость оприходованной готовой продукции равна стоимости списания материалов и электроэнергии. Значит все верно. Единственное что нужно учесть при проверке себестоимости, это то что ее нужно проверять и смотреть после проведения документа «Расчет себестоимости». Именно этот документ отвечает за «перетоки». Документ расчет себестоимости доступен в:

Расчет себестоимости нужно проводить на последний день месяца, чтобы в расчет попали все документы. Список статей, которые распределяются на себестоимость, может быть добавлен и уменьшен по вашему усмотрению.

Отчет «Анализ распределения затрат»

Этот отчет показывает, примерно, то же самое что и отчет «Ведомость по партиям товаров на складах», только здесь указана конкретная привязка материалов к продукции. В правильном виде сумма колонки «Затраты» должна равняться сумме колонки «Выпуск». Если равенство не соблюдено, значит, где-то допущена ошибка.

Отчет «План-фактный анализ себестоимости выпуска»

Данный отчет, на наш взгляд, один из самых удобных для анализа затрат выпуска продукции. Структура отчета подразумевает постатейную аналитику. В нашем случае в отчете есть прямые материальные затраты и затраты на электроэнергию. Этим отчетом вы можете изучить из каких частей состоит себестоимость товара, какая конкретно затрата в какой степени влияет на конечную цену готовой продукции. Также, если в этом отчете вывести дополнительную колонку «Цена», то в отчете сразу видно стоимость единицы произведенной продукции по себестоимости. Эту цену можно брать для расчета розничной цены продажи или точки безубыточности продаж.

ПРОДАЖА

Собственно, после того как мы произвели продукцию, мы можем ее реализовать покупателю. На основании заказа покупателя создаем документ «Реализация товаров и услуг» и проводим его. Если кто забыл, напомним, документ "на основании2 создается нажатием правой кнопкой мишки – создать на основании… В документ реализации автоматически перенесутся из заказа позиции номенклатуры. Останется только нажать кнопку ОК. Жунрал документов продаж доступен из меню:

Главное меню - Документы - Управление продажами - Реализация товаров и услугПосле всего это можно подводить финансовые итоги. В нашем случае мы будем подводить финансовые итоги по одной сделке.

ФИНАНСОВЫЙ РЕЗУЛЬТАТ

Для анализа финансового результата деятельности будем использовать отчет «Валовая прибыль». Отчет показывает рентабельность хозяйственных операций. Прежде чем вывести результаты отчета, обратим ваше внимание на полную структуру подчиненности, которая у нас получилась, начиная от заказа покупателя заканчивая реализацией продукции. Даная структура является правильной с точки зрения цепочки Заказ – Произвосдвто – Реализация.