Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в , надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

Виды инвестиционный рисков.

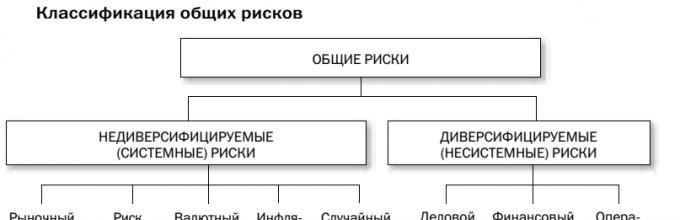

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — , управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

Снизить системные риски можно с помощью — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на . Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность , то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

Другой способ снижения рыночного риска — грамотное распределение активов

в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.  Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Инвестиционный риск - существующая вероятность частичной либо полной утраты инвестором собственных вложений.

Все инвестиции априори рискованны. Это реальность, в которой живет каждый инвестор. В то же время грамотный владелец капитала понимает, что сберечь деньги, не прибегая к инвестированию, невозможно. Во-первых, денежные средства могут быть медленно «съедены» инфляцией. Во-вторых, деньги могут быть одномоментно украдены вором.

Существуют две крайности, между которыми действуют все инвесторы. С одной стороны, можно выказывать полное бесстрашие и вообще не обращать внимания на инвестиционные риски. С другой стороны, можно вздрагивать от любого дуновения ветра и держать свои денежные средства дома в ящике комода.

Необходимо отметить, что обе представленные выше позиции ущербны. Успешным может стать только тот инвестор, который умеет адекватно воспринимать и оценивать существующий уровень риска, а также принимать на этом основании верные решения.

Современная наука знает различные виды инвестиционных рисков. Их сущность давно изучена, а методы борьбы выработаны. Для понимания общепризнанной классификации предлагаю вам ознакомиться с приведенной ниже схемой.

Теперь давайте рассмотрим все виды инвестиционных рисков более подробно.

Недиверсифицированная или системная разновидность связана с общими факторами, которые извне оказывают влияние на весь рынок в целом. То есть они в равной мере сказываются на всех компаниях или ценных бумагах. Например, речь может идти об изменениях в налоговом законодательстве страны или текущем уровне инфляции.

Рыночная разновидность представляет собой риск понижения стоимости рассматриваемого инвестором актива. Для его характеристики финансисты используют понятие волатильность, под которой принято понимать естественную степень колебаний цены на объект инвестирования.

Риск изменения процентных ставок связан с деятельностью Центрального банка страны. Как основной регулятор финансовой сферы, ЦБ в ходе своей деятельности может время от времени изменять уровень процентной ставки. При ее понижении стоимость кредитов для бизнеса также будет снижаться. Такое решение традиционно стимулирует развитие предпринимательской деятельности, увеличивает доходность инвестиций и положительно сказывается на фондовой бирже. Обратная зависимость также работает.

Валютная разновидность связана с риском резкого изменения курса одной из ключевых национальных денежных единиц. На стоимость валюты оказывают влияние различные факторы: стабильность политической системы страны, события в экономики, внешнеполитическая ситуация и прочее.

Инфляционная разновидность риска обусловлена существующим уровнем инфляции. Чаще всего это негативный фактор, который обесценивает деньги и уменьшает прибыль инвестора.

Политическая разновидность связана с деятельностью органов государственной власти, партий и общественных организаций. Она отражает состояние политических процессов, протекающих в стране. Если система органов государственной власти является устойчивой, а инвестиционная безопасность находится на должном уровне, то этот фактор не будет оказывать существенного влияния на протекающие в стране процессы инвестирования. И наоборот.

Диверсифицируемая или несистемная разновидность связана с конкретной отраслью или предприятием.

Деловая разновидность обусловлена вероятностью принятия руководством компании неверного решения. Данный фактор напрямую зависит от профессионализма и квалификации топ-менеджмента предприятия. Эта группа рисков является довольно существенной, ведь в некоторых случаях неправильное решение может привести для бизнеса к самым печальным последствиям, вплоть до банкротства.

Кредитная разновидность рисков бывает обусловлена неспособностью предприятия исполнять собственные финансовые обязательства. Прежде всего речь здесь идет о платежах по банковским кредитам и обслуживании кредиторской задолженности перед своими контрагентами. В сложившейся мировой практики для оценки уровня кредитоспособности компании принято прибегать к услугам рейтинговых агентств. Например, Fitch, Moody’s и других.

Операционные риски связаны с активами компании. С теми операциями, которые в их отношении проводятся. Они могут подразумевать как действия самого инвестора, так и деятельность третьих лиц. Например, брокеров или управляющих компаний.

Анализ и оценка

Само по себе понимание существования инвестиционных рисков не может защитить деньги инвестора. Чтобы добиться этого, следует предпринять ряд практических шагов. Прежде всего инвестору необходимо тщательно проанализировать рассматриваемый инвестиционный проект. Проведенный анализ позволит выявить существующие риски. Но чтобы максимально обезопасить инвестиции, необходима их грамотная оценка.

Оценка инвестиционных рисков может производиться с использованием нескольких методик.

1. Экспертный метод является базовым в принятии инвестиционных решений. Он подразумевает привлечение к оценке проекта независимого эксперта по данной разновидности инвестиций. Эксперт изучает потенциальное вложение и дает свое заключение по потенциальному уровню риска.

К экспертизе конкретного проекта могут одновременно привлекаться несколько экспертов. Они могут изучать его совместно или каждый по отдельности. Последний вариант получил название метода Делфи, при котором все эксперты действуют обособленно друг от друга и выносят исключительно независимые суждения. Затем, сопоставив полученные экспертные заключения, можно будет принять окончательное решение.

2. Метод анализа. Данная методика рассматривает целесообразность затрат. Она ориентирована на выявление возможных зон риска. Такой анализ производится непосредственно инвестором или третьим лицом, которое он привлек для подобной оценки рисков.

3. Метод аналогий. Он предусматривает проведение анализа аналогичных инвестиционных проектов, реализованных в прошлом.

4. Метод количественной оценки. Такая методика предусматривает численное определение показателя риска инвестиций. Этот метод оценки содержит в себе несколько независимых аналитических инструментов, которые в совокупности способны обеспечить количественную и качественную определенность при принятии инвестором окончательного решения. Этими инструментами являются:

- определение уровня устойчивости проекта;

- анализ сценариев развития проекта;

- анализ чувствительности проекта;

- имитационное моделирование рисков по методу Монте-Карло.

Перечисленные методы оценки инвестиционных рисков позволяют инвестору принять правильное, обоснованное решение. Чем больше методик будет использовано на практике, тем выше вероятность адекватного результата.

Управление рисками

Грамотное управление инвестиционными рисками позволяет инвестору минимизировать существующие опасности и добиться стабильно высокого дохода от вложений. Существует набор методов и принципов, на которых следует основываться при принятии решения о целесообразности инвестиций.

Базовые принципы:

- риск не должен быть чрезмерным – необходим правильный баланс;

- нельзя рисковать суммой, которая превышает размер собственного капитала или не инвестируй заемные деньги;

- разделение рисков или диверсификация – не вкладывай все средства в один даже очень перспективный актив;

- необходимо четко представлять себе последствия;

- нельзя рисковать большим ради незначительной прибыли.

Руководствуясь перечисленными принципами, инвестор всегда сможет диверсифицировать или существенно уменьшить уровень инвестиционных рисков.

Методы инвестирования с учетом рисков

Существует несколько методик, которые обязательно должен усвоить каждый практикующий инвестор.

1. Обязательное создание инвестиционной стратегии.

Любой инвестор должен понимать, что он делает и какого результата хочет добиться. Для этого существует инвестиционная стратегия. На практике она позволяет наилучшим образом диверсифицировать риски.

Принято выделять следующие виды стратегий:

- консервативная;

- умеренная;

- агрессивная.

Каждая из них определяется конкретным набором инструментов инвестирования или активов и тем уровнем риска, которые они предполагают. Инвестору нужно найти собственный баланс и с учетом этого разработать инвестиционную стратегию, которой он станет придерживаться.

Классическая инвестиционная стратегия выглядит следующим образом:

- консервативные активы - 40%;

- умеренные активы - 40%;

- агрессивные активы - 20%.

2. Динамическое развитие инвестиционного портфеля.

Ситуация на фондовой бирже никогда не стоит на месте. Ежедневно происходит множество событий, которое отражается на стоимости ценных бумаг. Инвестор должен уметь менять конкретную структуру собственного инвестиционного портфеля в зависимости от текущей рыночной конъюнктуры.

3. Обязательное создание инвестиционного плана.

Инвестиционный план подразумевает под собой определение строгой периодичности инвестиций. Другими словами, инвестору нужно определиться с какой частотой он будет вкладывать денежные средства. Каждый день, неделю, месяц или квартал.

Инвестиционного плана обязательно следует придерживаться. Если вы изначально решили инвестировать раз в неделю, то не нужно делать это чаще или реже.

4. Выдерживать сроки произведенных инвестиций.

Любой успешный инвестор обладает двумя добродетелями:

- устойчивой нервной системой;

- терпением.

Никогда не нужно поддаваться панике и реагировать на сиюминутные колебания рынка. Другими словами, не следует преждевременно закрывать долгосрочные вложения из-за краткосрочного снижения цены актива.

Грамотное управление инвестиционными рисками требует от инвестора систематического и четкого исполнения выбранной стратегии инвестирования.

Страхование рисков

Страхование рисков инвестиций является надежным инструментом финансовой защиты, который следует принимать во внимание каждому инвестору. Естественно, не следует страховать все вложения. В противном случае о прибыли придется забыть. Однако страхование наиболее рискованных и высокодоходных активов может стать отличным решением.

В настоящее время страховые компании в России и мире предлагают всем желающим застраховать собственные инвестиции от многочисленных видов рисков. В каждом конкретном случае выбор остается за инвестором. В качестве примера можно рассмотреть страхование следующих рисков:

- деловые;

- политические;

- рыночные;

- инфляционные;

- системные;

- и прочие.

Страхование инвестиционных рисков является действенным механизмом защиты вложений от негативных экономических факторов.

Инвестиционные риски являются объективной реальностью. Совершенно безопасных инвестиций не существует. Чтобы максимально себя обезопасить, инвестору необходимо использовать существующие методики оценки и управления инвестиционными рисками.

Наверняка вы уже не раз слышали поговорку «предупрежден, а значит, вооружен». И это высказывание как нельзя лучше подходит для выражения всей важности информации об инвестиционных рисках. Хотя в действительности многие люди чрезмерно драматизируют само понятие о каких-либо рисках. По сути, риск – это вероятность возникновения непредвиденной внештатной ситуации, но не более того. Другое дело, что последствия данной ситуации могут быть абсолютно различны.

Моменты риска

Так, в одном случае вы рискуете утратить все, в другом – лишь часть от ваших ценностей, а в ином и вовсе ничего в плане финансовых потерь, но весьма много в области ваших нервов, затраченных усилий и здоровья. Из всего этого можно извлечь одно важное правило – полностью и навсегда избавиться от малейших рисков в вашей жизни попросту невозможно. Рискованные моменты можно лишь принять и стараться свести к минимуму возможность несения вами какого-либо ущерба.

Естественно, все это как никогда актуально в сфере инвестиций. Так, как бы осторожны и внимательны вы ни были, как прилежно не соблюдали бы все важные правила инвестирования, все равно необходимо полностью осознавать все потенциальные риски инвестиций, научиться их принимать и грамотно действовать в сложных ситуациях.

Основные типы рисков при инвестировании

Всего можно выделить два основных и наиболее крупных типа риска – это систематические и, соответственно, несистематические . Когда вы поймете и усвоите суть этих двух терминов, то благодаря этому существенно упростится ваше отношение ко всем возможным рискам в целом.

- Риски систематического характера

К данной категории относятся те риски, которые нет возможности как-либо диверсифицировать. Иными словами, их крайне сложно, а порой и практически невозможно избежать. В качестве наглядного примера представьте, что вы приобрели несколько акций разных предприятий на фондовом рынке, а вскоре после этого экономическое положение в стране резко ухудшилось. Вполне логично представить, что вне зависимости от вида купленных вами акций, общее положение ваших финансовых вложений будет весьма плачевным. Вполне вероятно, что из-за такой ситуации вы потеряете немалую часть вашего инвестиционного портфеля.

Так, конкретно вы сами повлиять на экономику всей вашей страны не способны. Следовательно, полностью избежать этих рисков и как-либо от них защититься, увы, не получится. Такого вида риски лишь остается принять как должное и смириться с вероятностью их возникновения, ведь инвестирование, как и любой вид бизнеса, всегда связано с вероятностью провала ваших начинаний.

- Риски несистематического плана

Как вы, наверное, уже догадались, к этой категории относятся те риски, которые допускают возможность диверсификации. Другими словами, вы уже можете их как-либо предвидеть, избежать и просто свести к минимуму. Давайте снова разберем это на примере. Допустим, вы приобрели акции одной конкретной компании. Затем в определенный момент дела у данной организации пошли совсем неважно. Следовательно, цена всех приобретенных вами акций стремительно ушла вниз, и вы утеряли определенную часть от ваших капиталовложений.

Но теперь подумайте, что произойдет, если вы купите те же акции, но уже не одной, а сразу нескольких компаний? При подобной диверсификации, то есть распределении вашего инвестиционного капитала, наиболее вероятно, что если стоимость каких-либо акций начнет понижаться, то это удешевление без лишних хлопот компенсируется другой частью вашего портфеля, и вы даже сможете остаться в прибыли. Благодаря такой несложной операции вы существенно сократили потенциальные риски потери ваших инвестиций и повысили шансы на победу.

Заключение

Естественно, все это актуально не только для одного фондового рынка. Фактически любой ваш вклад в какой-либо актив подвержен как систематическим, так и несистематическим рискам . Именно по этой причине так важно придерживаться правила диверсификации, то есть

распределения вашего капитала на несколько инструментов инвестирования. А для того, чтобы уметь грамотно выбирать эти активы и не допускать досадных ошибок, необходимо постоянно и планомерно уделять внимание вашей финансовой грамотности и изучению мира инвестиций.

P.S. Это были риски инвестирования и способы ухода от них. Помните, чтобы максимально минимизировать риски, всегда разделяйте свой капитал между несколькими компаниями, следуйте правилу .

Подписывайтесь на обновления блога, пока.

Обычно, интересуясь инвестициями, люди ищут информацию о том, как выгодно вложить свои сбережения в то или иное предприятие: банковский вклад, паевые фонды и прочие варианты.

Однако не стоит забывать о том, что существуют и так называемые рискованные инвестиции , из-за которых можно потерять часть или же все свои накопления. Сам термин говорит за себя. Существуют такие , которые могут привести вас не к прибыли, а к краху и даже потере всех сбережений.

Рассмотрим самые опасные на сегодня рискованные инвестиции . Как минимум я выделяю 7 разновидностей и настоятельно не рекомендую Вам инвестировать собственные средства в эти мероприятия в текущем году. Возможно, с течением времени все изменится, и актуальными мои советы останутся лишь до ближайшего финансового переворота.

1. Рынок Forex представляется самым рискованным из всех возможных вариантов. Какими бы привлекательными не были возможности получения высокой прибыли, шансы выпадают не многим и исключительно профессионалам. Большинство же новичков - игроки, по статистике их практически 90%, в итоге они теряют свои деньги.

2. Инвестиции на фондовом рынке - следующие из порядка рискованных после Forex. Риск при работе с ценными бумагами возрастает в разы с повышением уровня ожидаемого дохода.

Игра на рынке ценных бумаг - процесс, связанный со стрессами и психологическими перегрузками. Здесь ярко проявляются три основных психотипа личности - жадность, страх и надежда на лучшее. Риску оказаться у разбитого корыта подвержены все три группы. Могут возникать риски, никак напрямую не зависящие от инвестора: один лишь кризис 2008 года разорил не одну сотню людей.

3. Инвестиции в роскошь . Они совсем недавно стали популярными среди обеспеченных людей. Суть их заключается в приобретении дорогих вещей и предметов старины как гарантов сохранности капитала.

Специфика этих инвестиций в том, что к ним могут прибегнуть далеко не все «простые смертные», т.к. из-за дороговизны большинства предметов не все в состоянии их приобретать. К таким покупкам можно отнести приобретение антикварных вещей, драгоценностей, элитных сортов вин, ретро автотранспорта и пр.

4. Вложения в культурные ценности (произведения искусства, чаще всего - картины). В этом способе сохранить и приумножить свои капиталы, не исключен вариант приобретения подделки. Цены на шедевры могут оказаться просто космическими, а юридические права на владения оспорены предыдущими владельцами.

5. Покупка недвижимости . Особенно рискованы жилищные приобретения в ипотеку на длительный период. При неожиданном финансовом кризисе (например, как в США 2008 года) кредит может стоить вам в разы больше, чем стоимость жилплощади на этот момент.

6. Депозиты в банке . Считаются рискованными из-за регулярного роста инфляции. Совет очень прост - старайтесь выбирать не долгосрочные депозиты (максимум на 6 месяцев).

7. Получение образования

. Как ни странно высшая школа может оказаться в разряде проигрышных вложений: если идти по пути «моды» и «престижности» профессии, когда она на самом деле не по душе, вы можете оказаться в числе специалистов области, которых стало видимо-невидимо. Тогда потраченные годы и деньги окажутся выброшенными на ветер.

7. Получение образования

. Как ни странно высшая школа может оказаться в разряде проигрышных вложений: если идти по пути «моды» и «престижности» профессии, когда она на самом деле не по душе, вы можете оказаться в числе специалистов области, которых стало видимо-невидимо. Тогда потраченные годы и деньги окажутся выброшенными на ветер.

Все вышеперечисленное - отнюдь не способ заставить читателей прекратить инвестировать свои сбережения в то или иное направление. Это просто повод быть внимательней и лишний раз хорошенько продумать все свои действия перед тем, как вложить свои кровные.

Какие инвестиции Вы считаете самыми рискованными? Какие вложения отняли у Вас большие деньги?

Михаил Арсланов

Опытные инвесторы знают, что деньги, лежащие в "трехлитровой банке" на полке или под матрасом - это самый невыгодный способ "вложения". Купюры и монеты должны находиться в постоянном движении, преумножаться и работать на своего владельца. Конечно, существуют риски, что инвестиционный проект провалится, но если подходить к вопросу вложений грамотно и осторожно, то всегда можно свести эти вероятности к минимуму. Какие виды инвестиций бывают? Начинающие инвесторы должны знать основные аспекты грамотного распределения капитала.

Инвестиции - основные понятия

Суть инвестиций заключается во вложении капитала (материальной или нематериальной формы) в различные инвестиционные проекты, ценные бумаги, фонды, чтобы получить прибыль в дальнейшем. Очень часто некоторые виды инвестиций сравнивают со спекуляцией, однако, это два разных понятия. Ведь спекулятивные проекты предполагают вложения денег на срок до одного года (чаще всего на месяц-два). Все вложения на срок больше года - это уже инвестиции. Но бывают типы капиталовложений, которые попадают под эти два определения, как, например, операции на фондовых биржах. Они в основном носят краткосрочный характер, но их не называют спекуляцией.

Реальные инвестиции

Этот вид капиталовложения отличается от других тем, что здесь деньги вкладываются в реальные вещи: предприятия, приватизируемые объекты, недвижимость. Существуют несколько видов реальных инвестиций:

- Материальные - создание предприятий, или товарооборот.

- Нематериальные - когда , раскрутку бренда или торговой марки, исследования рынка, рекламу, оформление торгового зала и прочее.

Как определить выгодность вложений? Можно использовать метод динамического характера для оценки эффективности вложений: определение индекса окупаемости вложения, внутренней нормы прибыли или использование метода чистой приведенной стоимости. Чаще всего используют метод сравнения, когда актуальный проект сравнивают с подобным и определяют норму прибыли. Если она оказывается высокой, то и инвестиции считаются эффективными.

Стоит заметить, что такие инвестиции считаются рисковыми, поэтому требуют профессионального управления. Прежде чем решиться на вложения, например, в конкретное производство, рекомендуется получить возможность влиять на управление компанией, а лучше всего владеть основным пакетом акций. Известны случаи, когда взгляды на способы распределения инвестиционных средств у руководства компании и инвестора не совпадали. В результате возникали конфликтные ситуации. Грамотное управление реальными инвестициями предполагает проведение постоянного анализа рынка, поиск консенсуса между заинтересованными сторонами, прогнозирование результатов деятельности.

Особенности реальных инвестиций

В отличие от национальной валюты, курс которой может прыгать вверх-вниз, объекты реального инвестирования редко обесцениваются. Например, инвестор купил квартиру, чтобы сдавать ее в аренду, и она только растет в цене на фоне общей инфляции. Уровень доходности таких вложений довольно высок. Это не фиксированный процент в банке, как в случае с депозитом, а возможность заработать намного больше. Ведь занимаясь расширением производства, модернизацией, повышением квалификации персонала, можно получать больше качественной продукции, а значит - и больше денег.

Но существуют и определенные риски этого вида капиталовложений:

- Технический прогресс влияет на быструю потерю актуальности того или иного оборудования. Реальные объекты требуют постоянного вложения средств. Инвестор занимается внедрением новых технологий, а конкурент уже приобрел что-то еще более высокотехнологичное.

- Некоторые объекты реальных инвестиций имеют низкую ликвидность. Например, закупленное сырье быстро пришло в негодность или оборудование устарело.

В последнем случае финансовые инструменты выглядят более привлекательно. Их можно легко продать на любой бирже. Но именно , действовать более широко и эффективно.

Реальные инвестиции для физических лиц

Эти виды инвестирования не требуют оформления большого количества бумаг (за исключением вложения в открытие собственной фирмы):

- Покупка квартиры, дома или другого помещения для дальнейшей сдачи в аренду. Очень в строящемся доме и последующую его продажу после сдачи дома в эксплуатацию по значительно большей цене.

- Приобретение различной техники, чтобы сдавать ее в аренду или перепродать по более выгодной цене.

- Покупка антиквариата, который со временем только растет в цене.

- Открытие собственной компании.

Все эти виды реальных инвестиций используют и юридические лица, но список их возможностей более обширный. В него входит также модернизация производства, реконструкция зданий, строительство новых объектов и оборудование инфраструктуры.

Финансовые инвестиции

Этот вид вложений считается наиболее популярным и широко распространенным. В этом случае вкладчик использует различные инвестиционные инструменты с целью получения прибыли. Кроме этого подобный способ использоваться и для диверсификации рисков, получения контроля над компанией-эмитентом, сохранения капитала. Основные качества финансовых инвестиций:

- доступность для всех видов инвесторов;

- обращение на рынке "вторички";

- доступна портфельная форма вложения;

- волатильность высокого уровня;

- уровень доходности потенциально высокий;

- процесс регулируется на законодательном уровне.

Конечно же, существуют риски снижения доходности и потери капитала инвестиционного характера, но это присуще любым видам вложений.

Как распределяется структура финансовых инвестиций по рынкам:

- Валютный - подразумевает торговлю на FOREX, покупку опционов для дальнейшего приобретения валюты и т.д.

- Кредитный - государственного или корпоративного типа, облигаций и прочих долговых бумаг.

- Фондовый - купля/продажа акций различных корпораций и предприятий.

Какие виды финансовых инвестиций бывают? Акции считаются наиболее высокодоходным, но и рисковым инструментом. Облигации обычно подкреплены государством и являются менее рисковыми, но и менее доходными. Паевые инвестиционные фонды считаются чем-то средним между двумя предыдущими инвестиционными инструментами, ведь в этом случае деньгами вкладчиков управляют профессионалы, что снижает риски потерь. К финансовому виду инвестирования также относятся вложения в , фьючерсы, опционы, форварды, депозитарные расписки.

Как оцениваются финансовые инвестиции:

- Проводится анализ (эти действия лучше поручить специалистам) с учетом внешних и внутренних данных. Изучается экономика и состояние конкретного финансового сектора, прогноз по курсу валют и акций, анализируется отчетность управленческого и финансового характера.

- Определение эффективности финансовых инвестиций. Оптимальными и удачными считаются вложения, которые позволяют средствам стабильно увеличиваться. Экономическая оценка эффективности включает такие методы: вычисление периода окупаемости, внутренней и расчетной нормы прибыли, определение чистой стоимости и оценка рентабельности вложения.

Если взять во внимание все полученные результаты, то можно подобрать наиболее подходящий финансовый инвестиционный инструмент.

Стоит заметить, что кроме принесения прибыли, такой вид инвестирования позволяет компаниям усиливать своей влияние на актуальный сегмент рынка. Экономисты рекомендуют формировать инвестиционный портфель из разного вида финансовых вложений. Это могут быть, например, покупки акций, депозиты и валюта. Если банк разорится, то останутся еще акции и валюта.

Интеллектуальные инвестиции

Этот вид вложений подразумевает . Интеллектуальная собственность может быть частной или коллективной. Объекты для вложений:

- авторские патенты;

- собственность информационного характера (знания, опыт, полезные идеи);

- собственность лицензионного характера (право пользоваться товарами и услугами, закрепленными лицензией);

- покупка продукции научно-технического направления (информационные ПО, ноу-хау).

Объекты интеллектуальных инвестиций могут быть технологическими, техническими или художественными. К последним, например, относится ранее не использованное дизайнерское решение по торговому знаку или логотипу. К техническим - усовершенствование оборудования, механизмов и приборов. Покупка инновационного программного обеспечения также является способом вложения денег.

Такой вид инвестирования сегодня считается перспективным, но и он таит немало рисков. Ведь никто не даст гарантию, что приобретенная технология, например, будет успешна в производстве. Однако стремительное развитие рынка просто вынуждает искать новые проекты и способы совершенствования бизнеса, поэтому инвестиции в интеллектуальную собственность очень актуальны. Создание специальных бирж, которые торгуют ip-активами, только подтверждает этот факт. Интеллектуальные инвестиции способны осуществить "прорыв" в производственной сфере при средних финансовых вливаниях. Подобные вложения благотворно влияют на всю экономику страны в целом.

Оценить эффективность такого вида инвестиций очень сложно, ведь даже опытные эксперты не способны предугадать успешность того или иного интеллектуального проекта. Но инвесторы с определенной долей авантюризма все же рискуют и в большинстве случаев остаются в выигрыше.

Разделение инвестиций по риску и доходности

Консервативный тип портфельных вложений предполагает и государственные акции. Здесь ждать особых доходов не приходится, однако и риски сведены к минимуму. Диверсифицированные вложения основаны на разделении степени риска между разными финансовыми инвестиционными инструментами, где высокая доходность одних подстрахована надежностью других. Рентабельность такого портфеля равна среднерыночному показателю.

Консервативный подход присущ инвесторам, которые не любят риски. Умеренная стратегия инвестирования предполагает использование равной доли безрисковых и высокодоходных "опасных" инвестиций с высокой ликвидностью. Агрессивный способ управления инвестиционным портфелем преследует цель получить как можно больше доходов. Но в этом случае риски очень высоки, ведь портфель формируется из акций "зеленых" компаний, которые еще не наработали авторитет на рынке, но стремительно развиваются, а также из новых стартапов.

Какие виды инвестиций сегодня наиболее популярны в России

- Банковский депозит. Этот способ вложения более привычный, но и не сильно доходный. Риски тут очень низкие, ведь вклады застрахованы, и если банк рухнет, то вкладчики получат компенсацию.

- Недвижимость. Только в Москве за последние два года цены на квартиры, дома или коммерческие помещения выросли на 30%. Но отсутствие диверсификации, затраты на содержание недвижимого объекта в надлежащем состоянии и низкая ликвидность являются существенными минусами такого вида инвестирования.

- . Управление трейдеров распоряжается деньгами инвестора и делит прибыль, согласно договоренности. Годовая доходность таких вложений достигает 50%, а в некоторых случаях и все 100%. Рекомендуется вкладывать деньги в несколько счетов сразу, чтобы распределить риски.

- Вложения в ETF. Хотя этот рынок в нашей стране еще не очень развит, но он считается перспективным. Низкая стоимость ETF (3-5 тысяч рублей), возможность валютной диверсификации и высокая ликвидность таких вложений делает их очень выгодными сегодня. Покупка ETF предполагает инвестирование сразу же в несколько компаний или в зарубежные организации, что снижает риски.

- считаются низкорисковыми, но требуют издержек в виде комиссий для управляющих. Однако сравнительно высокие дивиденды компенсируют этот недостаток.

- Облигации. Это классический инструмент инвестирования, который популярен уже не одно десятилетие. Высокую доходность здесь могут обеспечить долгосрочные ценные бумаги.

- . Хотя подобные вложения приравниваются к восседанию на бочке с порохом, но это очень быстрый способ заработать. За год вполне можно удвоить или даже утроить свой капитал. Эксперты не рекомендуют ограничиваться только одним хайпом, а рассредоточить деньги по нескольким перспективным проектам.

Современные люди активно инвестируют в фондовый рынок, который позволяет действовать сразу в нескольких направлениях, и традиционно в золото. Такой вид инвестиций, как покупка криптовалюты, стал очень популярным буквально в последнее время. Бешеные вокруг него. Прогнозы на этот счет очень разные - одни уверены, что будущее за такого вида деньгами, и что криптовалюта будет только дорожать, а другие утверждают, что это очередной пузырь, который в ближайшее время лопнет.

Какие риски присущи разным видам инвестиций

Риски - это вероятность потерять свой капитал из-за конкретных событий или по объективным причинам. Они бывают нескольких видов: рыночные, наступающие по независим от инвестора причинам (реформы, кризис, законодательные изменения), и нерыночные, которые возникают в рамках одной компании или организации (недочеты в бизнес-плане, форс-мажор).

Разновидности рыночных рисков:

- Инфляция. Благодаря ей растут ставки по кредитам, обесцениваются средства граждан, цены увеличиваются. Инфляция влияет на всех игроков рынка, снижая реальные доходы. В результате срок окупаемости инвестиционных проектов вырастает, а практически вся прибыль "съедается" увеличением обращения бумажных денег в стране.

- Политические риски. Любое мало-мальски влиятельное событие на политическом поле может "аукнуться" инвесторам. Принятие различных нормативных актов и законодательных правок косвенно влияет на некоторые виды инвестиций.

- Экономические нюансы. Повышаются налоговые ставки, растет ключевая ставка ЦБ, растут проценты по кредитам. Такие аспекты не могут не влиять на инвестиции. Расходы вкладчиков увеличиваются, прибыль снижается вместе с увеличением сроков окупаемости проекта.

Также существуют и валютные риски, когда колебание курса, влияет на привлекательность проектов для инвесторов. Поэтому рекомендуется вкладывать сразу в несколько видов валют. К нерыночным рискам относятся кредитные, личные, ликвидные, нишевые и управленческие риски.

Начинающему инвестору все-таки стоит довериться профильным специалистам при подборе оптимального способа и вида инвестирования. Эксперты помогут в выборе стратегии, подскажут, где можно хорошо заработать, а какие проекты лучше обойти стороной.

Конечно, можно обойтись и без посторонней помощи, если речь идет о небольших суммах вкладов. Но если занятия инвестированием будут основным источником дохода, тогда рисковать не стоит.

Финансовые консультанты или управляющие в ПИФах помогут "сделать" неплохие деньги. Однако наличие экономических знаний не помешает, так что необходимо подписываться на тематические рассылки, следить за рынком, отлавливать последние инвестиционные тенденции и вкладывать без сожалений. Ведь кто не рискует, тот не может быть инвестором!

Похожие записи