Бесплатное обучение по редакции 3.0 и программа обучения-

В ред. 3.0 добавлен ряд возможностей в механизм закрытия счетов затрат, в частности 20 счета. Эти изменения учитывают особенности ведения учета для организаций, занимающиеся выполнением работ, оказанием услуг, которые не предъявляют особых требований к учету затрат. В результате счета закроются даже если выручка и затраты отражены по разным номенклатурным группам, и если выручки не было совсем.

Если организация не использует 20 счет, то в учетной политике (панель навигации Справочники и настройки учета - панель разделов Учетная политика) на закладке «Затраты на производство» ничего устанавливать не нужно (рис.1.)

Рис.1

Если же организация занимается оказанием услуг, выполнением работ заказчикам, то в программе есть возможность выбирать порядок списания затрат с 20 счета:

. без учета выручки;

. с учетом выручки;

. с учетом выручки только по производственным услугам.

Также при использовании 20 счета необходимо настраивать закладку «Косвенные расходы», где настраиваются методы списание общехозяйственных расходов. В программе отражены два способа (рис.2):

1. В себестоимость продаж (директ-костинг).

2. В себестоимость продукции, работ услуг.

Рис. 2

При выборе второго способа, необходимо указать базу распределения косвенных расходов, пройдя по ссылке «Методы распределения косвенных расходов». В данной форме можно указать базу распределения для каждого счета затрат, статьи затрат, подразделения. Но если какие-то поля не заполнены, то считается, что это правило общее.

Способы ведения учета определяются не только учетной политикой. Если требуется рассчитывать себестоимость каждой услуги, то факт реализации нужно отражать документом акт об оказании производственных услуг. Если Себестоимость не нужна, то используются документы реализация товаров и услуг или оказание услуг(рис.4) .

Перейдем к примеру. Организация занимается оказанием услуг. Основная деятельность - это укладка полов. Также оказываются дополнительные услуги по подготовке поверхности под укладку полов. В организации имеется два подразделения: офис, затраты которого учитываются на 26 счете, и основное подразделение - затраты на 20 счете.

Настроем параметры учетной политики под данную организацию. Затраты по виду деятельности будут учитываться на счете 20. На закладке «Затраты на производство» выбран способ списания затрат «Без учета выручки». На закладке «Косвенные расходы» установлен способ списания общехозяйственных затрат - «В себестоимость продукции, работ услуг». Указана база распределения таких затрат - Оплата труда» (рис.5).

Затраты в организации списываются в соответствии на каждый вид оказываемых услуг. Для этого в программе должны быть введены номенклатурные группы в одноименном справочнике в соответствии с оказываемыми услугами (панель навигации Справочники и настройки учета - панель разделов Номенклатурные группы) (рис.6).

В справочнике «Номенклатура» должны быть заведены услуги, оказываемые организацией (рис.7), и в них в поле «Номенклатурная группа» должна быть указана соответствующая номенклатурная группа (рис.8).

Также должны быть настроены параметры начисления заработной платы сотрудников. Для сотрудников занятых на укладке полов должно быть присвоено начисление, в способе отражения которого будет указана соответствующая номенклатурная группа. Аналогично должно быть и для сотрудников занятых на подготовке полов.

Рис.10

В январе было выполнено два заказа по укладке полов и один заказ на подготовку поверхности и укладку полов. Под эти заказаны были списаны материалы документами требование накладная (рис.11)

Заказы были оформлены в программе документами акт об оказании производственных услуг (рис.12).

Все акты были закрыты на укладку полов, хоты был заказ на подготовку поверхности и на укладку (рис.13).

Также была начислена заработная плата по двум видам номенклатуры (работы были и по укладке полов и по подготовке поверхности пола) (рис.14).

Таким образом получается. Работы выполнены. Комплексный заказ на подготовку поверхности и укладку пола был закрыт актом, в котором услуга по подготовке не была выделена отдельной строкой. В итоге имеются затраты по двум видам номенклатуры, выручка по одному виду деятельности. Также были затраты на заработную плату офисных сотрудников и аренду помещений.

Проводим закрытие месяца (панель навигации Учет, налоги, отчетность - панель разделов Закрытие месяца) (рис.15).

Сформируем оборотно-сальдовую ведомость (рис.16):

. 25 счет закрыт;

. 26 счет закрыт;

. 20 счет закрыт по двум номенклатурным группам.

. На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка сформирована по одному виду деятельности «Укладка полов»

Также можно сформировать Справки-расчеты (рис.17).

Справка-расчет «Калькуляция себестоимости» (рис.18).

Себестоимость по номенклатурной группе «Подготовка поверхности..» не была сформирована. Т.к. работы отдельным документом не закрывались, поэтому нет количества - есть только фактическая стоимость всего выпуска. По номенклатурной группе «Укладка полов» формировались документы реализации, поэтому есть себестоимость единицы услуг.

Если необходимо сформировать себестоимость единицы выполненных работ по «Подготовке поверхности..», то

. работы нужно закрывать отдельным актом, тогда себестоимость будет расчитана отдельно по каждому виду работ

. не выделять дополнительные работы отдельно, будет сформирована себестоимость единицы, включая основные и подготовительные работы.

В феврале в организацию поступил один комплексный заказ на подготовку и укладку. По данному заказу были списаны материалы (рис.19).

Рис.19

В конце месяца выясняется, что работы по подготовке поверхности полов не были завершены, работы по укладке пола не начинались. Соответственно документов реализации нет. Заработная плата была начислена только рабочим, занятым на подготовительных работах. Также были затраты по зарплате офисных сотрудников и аренде помещений.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.20):

25 счет закрыт;

. 26 счет закрыт;

. На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка не сформирована.

Справка-расчет «Калькуляция себестоимости» (рис.21).

Себестоимость обеих услуг не была сформирована, т.к. нет документов реализации. Поэтому сформировалась только фактическая себестоимость выпуска

Камера. Март. Были закончены февральские работы. Работы были закрыты одним документов «Реализация товаров и услуг», в котором был указан только один вид услуг - «Укладка полов» (рис.22).

Была начислена заработная плата по двум видам деятельности. Также были затраты по зарплате офисных сотрудников и аренде помещений. В итоге в конце месяца:

. затраты по двум номенклатурным группам,

. доходы по одной номенклатурной группе.

Проводим закрытие месяца. Сформируем оборотно-сальдовую ведомость (рис.23):

. 25 счет закрыт;

. 26 счет закрыт;

. 20 счет закрыт по обеим номенклатурным группам.

. На 90 счете себестоимость сформирована по двум номенклатурным группам, выручка по одному виду услуг.

Справка-расчет «Калькуляция себестоимости» (рис.24).

Рис.24

Калькуляция себестоимости услуги «Укладка полов» не была рассчитана, т.к. работы были закрытии документом «Реализация товаров и услуг», который не формирует себестоимость единицы (см. рис.4).Себестоимость «Подготовка поверхности…» не сформирована из-за того, что работы по данной услуге отдельно не формировались, информации о количестве единиц отсутствует, поэтому в справке-расчете только фактическая себестоимость выпуска.

Для исправления данной ситуации документ «Реализация товаров услуг» нужно пометить на удаление (рис.25).

Рис.25

Вместо него формирует документ акт об оказании производственных услуг для отражения факта закрытия работ (рис.26).

Теперь снова нужно закрыть март месяц и сформировать справку-расчет (рис.27), из которой видно, что сформировалась себестоимость услуги по укладке полов. Для расчета себестоимости услуги по подготовке поверхности под укладку пола, нужно, как говорилось ранее, сформировать отдельный акт на данную услугу.

Успешной работы!

Закрытие месяца в ПП «1С: Бухгалтерия предприятия 8» ред. 2.0 полностью зависит от настроек, произведенных пользователем. Рассмотрим, какие настройки и каким образом влияют на распределение собранных затрат. Обратимся к плану счетов бухгалтерского учета. Для сбора затрат организации предназначены следующие счета затрат:

- сч.20 «Основное производство»

- сч.23 «Вспомогательное производство»

- сч.25 «Общепроизводственные расходы»

- сч.26 «Общехозяйственные расходы»

- сч.28 «Брак в производстве»

- сч.29 «Обслуживающие производства и хозяйства»

- сч.44 «Расходы на продажу»

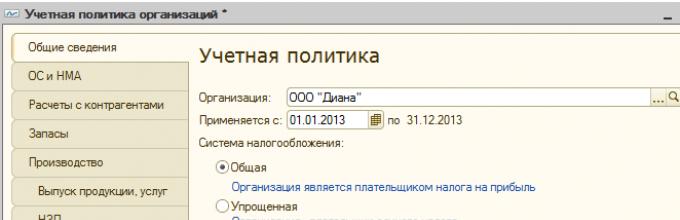

В данной статье мы рассмотрим, каким образом производится закрытие наиболее часто встречающихся счетов затрат (20, 23, 25, 26, 44). Поскольку нас интересует влияние настроек системы на распределение затрат и само распределение, не будем детально рассматривать документы по сбору затрат, а остановимся на самой схеме закрытия. ООО «Диана» занимается производственной деятельностью по выпуску готовой продукции (сч.20) и оказанием услуг по перевозке (сч.44). Сбор затрат и выпуск полуфабрикатов производится на счете 20 на номенклатурной группе «Полуфабрикаты», готовой продукции - на номенклатурной группе «Готовая продукция». Затраты по услугам, оказываемым вспомогательным подразделением для основных цехов и администрации отражаются на сч.23 на номенклатурной группе «Услуги вспомогательных подразделений». Для распределения общехозяйственных расходов применяется метод «Директ-костинг», общехозяйственные расходы распределяются согласно начисленной заработной плате.

Необходимые настройки системы для корректного распределения затрат

Прежде всего отметим, что для корректной работы пользователей в программе обязательно должна быть произведена «Настройка параметров учета». Для производственного предприятия на закладке «Виды деятельности» необходимо установить флаг «Производство продукции, выполнение работ, оказание услуг» (рис.1).

Основные настройки, влияющие на закрытие месяца, производятся в «Учетной политике организации». Рекомендуется устанавливать учетную политику на каждый год, поскольку часть настроек, производимых в учетной политике, является периодическими (например, перечень прямых расходов налогового учета действует только в течение года, для которого настроена учетная политика, и если организация ввела одну учетную политику на 2 года, то во втором году все затраты при закрытии месяца в налоговом учете будут отнесены к косвенным). Какие закладки «Учетной политики» влияют на закрытие месяца по бухгалтерскому учету?

- Общие сведения

- Производство

Флаг «Производство продукции, выполнение работ, оказание услуг» в настройках параметров учета является общей настройкой для всех организации, по которым ведется учет в программе. В учетной политике на закладке «Общие сведения» для каждой организации необходимо продублировать данную настройку, чтобы показать программе, что для конкретной организации применима эта информация (рис.2).

После установки данного флага автоматически появляются закладки «Производство», «Выпуск продукции», «НЗП».

На закладке «Производство » осуществляется установка параметров распределения счетов 20, 23, 25, 26 (рис.3).

Распределение затрат 20 счета производится согласно выручке от реализации. В нашем примере сбор затрат на счете 20 производится в разрезе двух номенклатурных групп - «Полуфабрикаты» и «Готовая продукция». Выручка от реализации по обоим видам деятельности собирается так же в разрезе номенклатурных групп.

В зависимости от того, какая настройка установлена для счета 20 в учетной политике организации, программа будет определять, должен ли быть закрыт 20 счет по конкретной аналитике. Для программы важен не сам факт сбора выручки по конкретной номенклатурной группе, а то, каким образом была собрана выручка (каким документом).

- При установленном флаге «По плановым ценам» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Акт об оказании производственных услуг».

- При установленном флаге «По выручке» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Реализация товаров и услуг».

- При установленном флаге «По плановым ценам и объему выпуска» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 любым из документов.

В случае, если организация занимается выпуском продукции, то затраты распределяются на выпущенную продукцию.

Для организаций, которые занимаются оказанием услуг, программа анализирует не сбор затрат по конкретному виду документов, а записи в регистрах накопления, которые производят данные документы:

- по плановым ценам - регистр «Выпуск продукции и услуг в плановых ценах», формируемый документом «Акт об оказании производственных услуг»

- по выручке - регистр «Реализация услуг», формируемый документом «Реализация товаров и услуг»

Распределение затрат 23 счета производится согласно объему выпуска (при этом для расчета базы распределения анализируется регистр накопления «Выпуск продукции и услуг в плановых ценах»). Если на счете 23 отражаются операции по оказанию внутренних услуг между подразделениями, то в конце месяца для каждого подразделения 23 счета, по которому был отражен сбор затрат, необходимо ввести документ «Отчет производства за смену», в котором указывается направление распределения.

Отметим, что настройка, производимая в учетной политике организации, определяет, какой именно показатель будет заполняться в документе - плановые цены или объем выпуска. Вариант «По плановым ценам и объему выпуска» позволяет пользователю самостоятельно определять в документе, какой показатель из двух он хочет указывать.

ВАЖНО! Номенклатурная группа сч.23 должна отличаться от номенклатурных групп, по которым собирается выручка от реализации.

23 счет является единственным счетом затрат, для которого можно указать направление распределения. Согласно указанному направлению сработает регламентная операция «Закрытие счетов 20, 23, 25, 26».

Распределение затрат 26 счета может производиться двумя способами:

- методом «директ-костинг»: при закрытии месяца будет сформирована проводка Дт 90.08 Кт 26 и собранные затраты будут включены в состав управленческих расходов

- не по методу директ-костинг: при закрытии месяца общехозяйственные расходы будут включены в состав себестоимости выпущенной продукции или оказанных услуг, будет сформирована проводка Дт 20 Кт 26

При выборе метода «директ-костинг» никаких дополнительных настроек по распределению затрат 26 счета производить не требуется.

При выборе второго варианта флаг в поле «директ-костинг» не устанавливается, а по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов» задается база для распределения затрат сч.26.

Распределение затрат 25 счета производится согласно базе, указанной по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов».

В регистре сведений «Методы распределения общепроизводственных и общехозяйственных расходов» необходимо задать период времени, начиная с которого действует база распределения, счет затрат и базу распределения (рис.4). Обратите внимание, что в данном регистре можно производить настройку детально для каждого подразделения и каждой статьи затрат. Если же данная информация указана не будет, то программа воспримет ее как способ распределения для всех статей указанного счета затрат.

В поле «База распределения» (рис.5) указывается показатель, согласно которому на 20 счете затраты 25 счета (и 26 в случае, если не применяется директ-костинг) распределяются между номенклатурными группами.

Обратите внимание, что среди показателей есть вариант «Отдельные статьи прямых затрат». Для данной настройки предназначено поле «Список статей затрат», в котором указывается перечень статей затрат, по которым будет определяться показатель для расчета базы.

Закрытие 44 счета производится автоматически, при этом формируется проводка Дт 90.07 Кт 44.02. Если в организации при сборе затрат появляется статья затрат с видом «Транспортные расходы», то распределение по данной статье производится пропорционально остаткам товаров. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2. Определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3. Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4. Определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца» (ст. 320 гл. 25 НК РФ).

На закладке «НЗП » указывается, каким образом определяется величина незавершенного производства (рис.6). Пользователю предоставляется возможность установить один из двух вариантов:

- ответственность за определение величины НЗП ложится на плечи бухгалтера, который вводит документ «Инвентаризация незавершенного производство» и отражает в этом документе список номенклатурных групп и ту величину затрат, которые должны остаться в НЗП.

- величина НЗП определяется программой самостоятельно: затраты по номенклатурной группе, по которой не было выпуска продукции, расцениваются как НЗП. При этом бухгалтер так же может ввести документ «Инвентаризация незавершенного производства», отнеся в незавершенное производство дополнительную сумму затрат.

Распределение затрат на примере ООО «Диана»

Рассмотрим, каким образом производится распределение затрат на примере ООО «Диана». В течение месяца на счете 20 производился сбор затрат по двум номенклатурным группам - «Готовая продукция» и «Полуфабрикаты» в двух производственных цехах (рис.7).

Выпуск готовой продукции и полуфабрикатов так же отражается по соответствующим номенклатурным группам в двух цехах по плановой себестоимости (для полуфабриката плановая себестоимость составляет 14 000 руб., для готовой продукции 6 500 руб.).

В конце месяца часть полуфабрикатов и готовой продукции реализуются конечному покупателю (рис.8).

Одна единица готовой продукции, на которую были списаны затраты в Цех 1, осталась в незавершенном производстве. Для отражения данной операции бухгалтеру требуется ввести документ «Инвентаризация незавершенного производства». В табличной части документа указывается номенклатурная группа НЗП и сумма затрат по данным бухгалтерского и налогового учета, которые необходимо оставить в незавершенном производстве. Обратите внимание, что при проведении документа проводки не формируются, но при закрытии месяца программа учтет информацию, указанную пользователем.

Вспомогательным подразделением были оказаны услуги Цеху 1, Цеху 2 и Администрации, в результате чего все затраты, собранные на номенклатурной группе «Услуги вспомогательных подразделений» было решено распределить между этими подразделениями с учетом коэффициентов:

Цех 1 - 25 ед.

Цех 2 – 22 ед.

Администрация – 6 ед.

Перед запуском регламентных обработок по закрытию месяца бухгалтеру требуется ввести документ «Отчет производства за смену», указав в табличной части документа, куда именно должны распределиться собранные затраты (рис.10).

Для «передачи» затрат 23 счета на 25 и 26 счет необходимо указать статью затрат, на которую данные затраты «поступят», в противном случае при закрытии месяца сформируются проводки Дт 25 Кт 23 и Дт 26 Кт 23, а дальше распределение суммы, пришедшей с 23 счета, производиться не будет. Создадим отдельную статью затрат «Затраты вспомогательного производства», чтобы видеть, какая сумма затрат была передана из вспомогательного цеха в другие подразделения.

Проанализируем собранные затраты на счетах учета и определим, каким образом должно быть проведено распределение (рис.11).

1. При закрытии месяца вся величина расходов на продажу закроется на сч.90.07, т.е. будет сформирована проводка Дт 90.07 Кт 44.02 на величину 1 500 руб.

2. Согласно указанной в документе «Отчет производства за смену» базе распределения сч.23 вся величина затрат 3 044,4 руб., собранных на счете 23, должна распределиться на 3 направления: 3. Согласно учетной политике организации затраты 26 счета в конце периода закрываются на сч.90.08 «Управленческие расходы».С учетом затрат, пришедших со счета 23, величина общехозяйственных расходов составит:

344,65+1 866,4=2 211,05

Таким образом, при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» будет сформирована проводка Дт 90.08 Кт 26 на величину 2 211,05 руб.

4. При распределении общепроизводственные расходы делятся следующим образом:

- вся величина затрат внутри подразделения «передается» со сч.25 на сч.20

- внутри подразделения на сч.20 производится распределение между номенклатурными группами согласно базе, заданной для распределения общепроизводственных расходов

Согласно учетной политике ООО «Диана» в качестве базы распределения общепроизводственных расходов выступает оплата труда. Для проведения расчета распределения затрат сформируем оборотно-сальдовую ведомость по счету 20 с детализацией до подразделений и номенклатурных групп. При этом установим отбор по статьям затрат с видом расходов НУ «Оплата труда», согласно которым производится распределение собранных на сч.25 затрат (рис.12).

Не стоит забывать, что при распределении общепроизводственных расходов (рис.13) обязательно требуется учитывать величину затрат вспомогательного производства, «пришедших» на сч.25 при распределении между направлениями.

Сумма затрат по Цеху 1 составляет 10 876+1 436,04=12 312,04

Сумма затрат по Цеху 2 составляется 6 972+1 263,71=8 235,71

|

Коэффициент |

Сумма затрат |

Проводка |

|

25/(25+22+6)*3 044,4=1 436,04 |

Дт 25 Цех 1 Кт 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Дт 25 Цех 2 Кт 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Дт 26 Администрация Кт 233 |

|

Коэффициент |

Сумма затрат |

Номенклатурная группа |

|

Цех 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Готовая продукция |

|

|

12 312,04*1 000/1 560=7 892,33 |

Полуфабрикаты |

|

|

Цех 2 |

||

|

8 235,71*650/900=5 948,01 |

Готовая продукция |

|

|

8 235,71*250/900=2 287,70 |

Полуфабрикаты |

|

Величина затрат на сч.20 до распределения в разрезе подразделений и номенклатурных групп составляет (рис.14):

Так же требуется помнить, что в незавершенном производстве по номенклатурной группе «Готовая продукция» по подразделению Цех 1 остается 2 389 руб.

Получается, что при закрытии затратных счетов на сч.20 будут собраны следующие затраты:

|

Подразделение |

Номенклатурная группа |

Величина затрат |

Объем выпуска |

|

Готовая продукция |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Полуфабрикаты |

13 413,6+7 892,33=21 305,93 |

||

|

Готовая продукция |

650+5 947,01=6 597,01 |

||

|

Полуфабрикаты |

18 870,4+2 287,7=21 158,1 |

Поскольку проводки по списанию себестоимости реализованной продукции и полуфабриката были сформированы по учетной цене, то после распределения всех затрат данные проводки должны быть скорректированы до факта. Как видно на рис.14 плановая цена выпуска готовой продукции составляет 6 500 руб., полуфабриката- 14 000 руб.

Вне зависимости от того, каким цехом была выпущена готовая продукция или полуфабрикат, при выпуске на один склад себестоимость единицы продукции будет рассчитываться как средняя между двумя выпущенными единицами, т.е. (9 197,51+6 597,01)/2=15 794,52/2=7 897, 26 руб.

Себестоимость 1 шт. полуфабриката составит (21 305,93+21 158,1)/2=21 232,015 руб.

Таким образом, проводки, сформированные при реализации продукции, должны быть скорректированы следующим образом:

Дт 90.02 Кт 43 Готовая продукция 7 897,26-6 500=1 397,26

Дт 90.02 Кт 43 Полуфабрикат 21 232,015-14 000=7 232,015

Обратите внимание, что в нашем примере по каждому подразделению в разрезе номенклатурных групп был отражен выпуск только 1 единицы изделия, поэтому вся величина собранных затрат распределилась на данную единицу. Каким образом производится распределение между выпущенными изделиями, если внутри одного подразделения по одной номенклатурной группе выпущены разные номенклатурные позиции?

ПП «1С: Бухгалтерия предприятия 8» распределение затрат между выпущенной продукцией производится пропорционально объему выпуска, т.е. затраты собираются «котловым» методом и распределяются в одинаковом выражении на всю выпущенную продукцию. Получается, что себестоимость единицы изделий разного вида внутри сочетания «Подразделение + Номенклатурная группа» одинакова.

Закрытие затратных счетов

Закрытие затрат счета 44 производится регламентной операцией «Закрытие счета 44 «Издержки обращения» (рис.15).

Рассмотрим результаты, полученные регламентной операцией «Закрытие счетов 20, 23, 25, 26» (рис.16).

Если проанализировать все распределение затрат, то станет очевидным, что распределение одних и тех же счетов затрат производится несколько раз, например, при распределении общехозяйственных расходов сначала формируется проводка Дт 90.08 Кт 26 на величину затрат, собранных в течение месяца. Далее на сч.26 приходит часть затрат вспомогательного производства, после чего производится повторное распределение Дт 90.08 Кт 26 на поступившую со сч.23 величину затрат.

Аналогично производится корректировка проводки по выпуску изделий и списанию себестоимости реализованных изделий. Установим отбор по Кт 43 счета и представим все проводки по номенклатуре «Готовая продукция» (рис.17).

Первые две проводки формируются при первом распределении затрат основного производства (только тех затрат, которые были собраны на сч.20 до распределения).

Почему сформированы 2 проводки, если фактически была отражена только одна реализация 1 единицы готовой продукции?

Как вы помните, выпуск продукции был отражен в 2 цехах, поэтому при корректировке проводок по выпуску (Дт 43 Кт 20) отражаются 2 проводки по каждому цеху и соответственно себестоимость реализации корректируется так же с учетом обеих проводок Дт 43 Кт 20 (рис.18).

Поскольку выпущены были две единицы продукции, а реализована одна, то при формировании проводки Дт 90.02 Кт 43 сумма меньше суммы проводки Дт 43 Кт 20 в два раза.

Для упрощения сверки результатов ручных расчетов и расчетов, произведенных программой, сведем все данные в таблицу и сформируем отчет «Анализ счета» (рис.19, 20).

| Проводка | Сумма |

| Дт 26 Кт 23 | 344,65 |

| Дт 90.08 Кт 26 | 2 211,05 |

| Дт 25 Цех 1 Кт 23 | 1 436,04 |

| Дт 25 Цех 2 Кт 23 | 1 263,71 |

| Дт 20 Цех 1 ГП Кт 25 | 4 419,71 |

| Дт 20 Цех 1 ПФ Кт 25 | 7 892,33 |

| Дт 20 Цех 2 ГП Кт 25 | 5 948,01 |

| Дт 20 Цех 2 ПФ Кт 25 | 2 287,7 |

Как видно из представленных отчетов, результаты сбора и распределения затрат 25 и 26 совпадают с расчетными данными.

В рамках инструкции, как произвести закрытие 20 счета, а также других затратных счетов – 23, 25, 26 в 1С:Бухгалтерия 8.3, сразу следует отметить, что во время проверки этой операции по окончании месяца, остатков на счетах 25 и 26* на конец месяца иметься не должно; на 20 и 23, напротив, может быть остаток на сумму незавершенного производства, работ или услуг.

*В налоговом учете до 31 декабря закрытие 26 счета может производиться с сальдо по нормируемым расходам (например, расходам на рекламу).

С точки зрения себестоимости производимых товаров все траты классифицируются как прямые или косвенные* . Первые из них возможно без сомнения занести на производственный процесс конкретных сортов товара, то есть это могут быть – расходники, зарплата основного производственного персонала и др., Счета таких трат можно посмотреть в разрезе «Номенклатурная группа», а косвенных – нет, потому что их нельзя отнести на начальную стоимость определенного типа товара. Их относят обычно, к примеру, на административные траты, оплату работы административно-управленческого звена и др.

*Это разграничение характерно преимущественно для бухучета промышленных фирм.

Закрытие затратных счетов на окончание месяца

Закрытие 25 счета, а также 20, 23 и 26, реализуется посредством соответствующей регламентированной операции, которая находится в разделе «Операции/Закрытие периода/Закрытие месяца» или «Операции/Закрытие периода/Регламентные операции».

Отображение обоих видов трат в бухучете

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Сами производители должны пометить на исполнение «Выпуск продукции».

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Траты в налоговом учете

Список прямых трат, причисляемых к производству находится в разделе «Главное/Учетная политика/Настройка налогов и отчетов/Налог на прибыль/Перечень прямых расходов».

Траты, не перечисленные среди прямых, в налоговом учете будут считаться косвенными и будут списаны на 90.08, а прямые будут списаны на 40.

Затратные счета (20, 23, 25, 26) закрываются в 1С автоматически при выполнении регламентной операции « ».

Однако часто этот процесс заканчивается с ошибками. Основная причина – некорректно введенные исходные данные. Посмотрим, какие именно ошибки в данных чаще всего приводят к ошибкам в 1С 8.3 при закрытии счетов 20, 23, 25, 26.

Прежде всего, разберемся, что такое прямые и косвенные затраты. Почему в 1С очень часто не закрываются данные счета затрат.

На рис.1 схематично изображены прямые затраты, т.е. такие, которые можно отнести на конкретную продукцию. Эти затраты списываются на 20 (основное производство) и 23 (вспомогательное) счет.

Под «затратой» можно понимать и зарплату производственных рабочих, и стоимость расходных материалов, и амортизацию оборудования, и другие виды затрат. Главное, что объединяет такие затраты, – заранее известна продукция, на которую они относятся.

Разными цветами обозначены продукция и затраты с одинаковой аналитикой. В 1С — это (и, возможно, подразделения, если настроено их использование). Чтобы затрата «попала» на нужную продукцию, она должна иметь такую же аналитику.

Внутри номенклатурной группы затраты распределяются пропорционально плановой стоимости.

«Затрата 10» (рис.1) «повиснет» в подразделении, так как ее аналитика не совпадает ни с одной продукцией. Вот главная причина ошибок при закрытии 20 счета.

В этом случае в программе после закрытия месяца калькуляция себестоимости будет выглядеть следующим образом (рис.2):

Получите 267 видеоуроков по 1С бесплатно:

Как видим, в отчете появилась строчка с нулевой себестоимостью, хотя есть и прямые («орехи»), и косвенные затраты («оплата труда»). Нет выпуска по этой номенклатурной группе. Для исправления ошибки закрытия 20 счета в 1С Бухгалтерия необходимо проверить затраты по номенклатурной группе «Обувь».

Для анализа можно использовать типовой отчет «Анализ субконто» (рис.3). Скорее всего, для затраты «Орехи» должна быть выбрана «Основная номенклатурная группа», по которой выпущена «Паста ореховая».

Косвенные затраты на 25 и 26 счетах

Разберемся с косвенными затратами (рис.4). Они относятся сразу на несколько видов продукции, поэтому требуют распределения. Такие затраты учитываются на 25 и 26 счетах. К ним может быть отнесена кладовщиков, диспетчеров, бухгалтеров, та же (если оборудование используется для выпуска разных видов продукции) и т.д.

Косвенные затраты распределяются по статьям затрат пропорционально базе распределения. На рис.4 каждая статья затрат имеет свой цвет, а каждая продукция имеет соответствующую базу (того же цвета).

Необходимые условия для распределения:

- для каждой статьи должен быть назначен способ распределения;

- к продукции должна быть «привязана» соответствующая база.

Например, статья «Основные материалы» распределяется пропорционально плановой себестоимости. Значит, в программе для каждой продукции должна быть указана эта величина. В 1С плановая себестоимость записывается в документе «Установка цен номенклатуры».

На рис.4 «фиолетовые» затраты не будут распределены, так как для них не определена база. Например, для них был задан способ распределения «Оплата труда», но в текущем периоде не было прямых затрат по соответствующей статье.

В бухгалтерском учете все общехозяйственные расходы собираются на счете 26 "Общехозяйственные расходы". К ним относятся расходы на содержание офиса, почтовые и транспортные расходы, заработная плата персонала, не занятого в процессе основного производства. В конце месяца счет необходимо закрывать. Остаток (сальдо) по 26 счету не допустим, и органы ФСС внимательно следят за этим. Существует 2 способа закрытия счета. Рассмотрим этот вопрос подробнее.

Как в конце месяца закрыть 26 счет?

Каким образом закрывать 26 счет обязательно прописывается в Учетной политике организации. Когда возникают сомнения, это первый документ, к которому стоит обратиться. Многие моменты учета раскрываются именно там.

Если организация занимается производством продукции, работ или услуг, то в конце месяца 26 счет закрывается через дебет сч. 90 "Продажи" двумя способами:

- Через счета 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживание производства и хозяйства", т.е. Дт (Дебет) 20, 23, 29 Кт (Кредит) 26. При этом сумма расходов разделяется между счетами пропорционально расходам на оплату труда работников, занятых в этих производствах.

- Если организация ведет учет по сокращенной себестоимости, то общехозяйственные расходы списываются в дебет сч. 90/2 "Себестоимость продаж", т.е. Дт 90/2 Кт 26.

В остальных случаях закрытие счета 26 проводится сразу по дебету сч. 90, т.е. Дт 90 Кт 26.

Иногда возникает ситуация, когда сумма расходов превышает размер реализации, таким образом формируется убыток. В этом случае органы ФСС рекомендуют списать расходы на сч. 97 "Расходы будущих периодов", т.е. Дт 97 Кт 26. Впоследствии данная сумма будет списываться со счета 97.

Как закрыть 26 счет в 1С?

Немного иная ситуация обстоит с программой 1С. Все расходы по 26 счету должны списываться документом "Расчет себестоимости выпуска" с обязательным указанием "Списание общехозяйственных расходов". Если это не произошло и при проведении расчетно-сальдовой ведомости ошибок не выдается, то:

- нет выручки;

- неправильно указана номенклатура.

Чтобы понять причину, нужно открыть оборотно-сальдовую ведомость (ОСВ) по данному счету. Если имеется сальдо по конкретной статье, то обратить внимание на субсчета. Если субсчета по сч. 26 и 90 различны, то программа просто не знает как их провести, поскольку по номенклатурным группам они не совпадают. Если проблема в отсутствии выручки, то необходимо перенести расходы с 26 счета на 97. Возможно ранее была сделана запись о списании расходов с 26 счета вручную. Впоследствии данный счет может не закрываться.

При системе учета директ-костинг закрыть 26 счет можно с помощью 97 следующим образом:

- Необходимо сформировать документ "Реализация товаров и услуг" на 1 коп., а после закрытия месяца отметить его.

- Сумма расходов вручную переносится на 97 счет, и счет 26 закрывается.

- В самом справочнике "Расходы будущих периодов" создать новый элемент с указанием месяца, когда ожидается реализация. Сумма спишется автоматически.

- Если реализации не было, то остаток снова переносится на 97 счет.

Иногда ошибку может выдавать отсутствие галочки в настройках, если не указана система учета директ-костинг. Если причина так и не была выявлена, то возможен сбой в самой программе 1С. Эти случаи достаточно редки и требуют обращения в техническую поддержку разработчиков программы 1С.